Плата за загрязнение окружающей среды у специализированных организаций. Плата за загрязнение окружающей природной среды

Сущность экологических налогов – в том, что государство взимает плату за воздействие на окружающую среду, эксплуатацию природных ресурсов.

На сегодняшний день, точное понятие экологического налога отсутствует в Законодательстве РФ. Но в нашей стране его используют неофициально для обозначения некоторых платёжных обязательств:

- Платы за негативное воздействие на окружающую среду.

- Утилизационный сбор.

- Экологический сбор.

Какие налоги относятся к экологическим?

В связи с использованием определённых объектов природы, возникает необходимость уплатить налоговый сбор. Рассмотрим подробнее, в каких ситуациях это происходит.

- . В 2016 году его надо платить, если доказано, что транспортное средство наносит вред окружающей среде.

- Налог по добыче полезных ископаемых. Например, при добыче природных ресурсов, включая уголь и нефть, которые относятся к числу исчерпаемых.

- Водный налог. Платится в России за внесение дисбаланса в окружающую среду при использовании водных ресурсов.

- Сбор за эксплуатацию водных биологических ресурсов в России, объектов животного мира. Этот налог платится, если ущерб природе причинён в результате охоты или других видов ловли животных.

- Земельный.

Порядок оплаты налогов за воздействие на окружающую среду

Обязанность по перечислению денежных средств в бюджет государства лежит на руководстве организаций, работающих в сфере природопользования. А также экологический налог в 2016 году платят фирмы, арендующие оборудование, которое наносит вред окружающей среде.

Расчёт денежной суммы экологического налога в 2016 году осуществляется самостоятельно руководством, на основании:

- Постановления Правительства РФ №632 от 1992 года . Этим же документом руководствуются при заполнении налоговой декларации.

Кто платит сбор за мусор?

Иногда обязанность по перечислению денежных средств за мусор в России лежит даже на тех, кто использует . Как и заполнение налоговой декларации.

Общее правило гласит, что плата за мусор взимается, когда размещаются отходы потребления и производства. Размещение – это не только складирование отходов в мусорные баки.

Другое дело – если предприниматель ведёт деятельность, и сам заключает договор со специальной фирмой по вывозу мусора (работающей по ).

Выплата налогов тогда определяется условиями договора. Например, если по договору право собственности на отходы принадлежит фирме – тогда экологический сбор становится обязательным.

Общие правила уплаты экологического сбора

Экологический налог в России официально был введён только в 2015 году законом «О внесении изменений в Федеральный закон «Об отходах производства и потребления» .

Плательщиками этого сбора, предусмотренного статьей 24.5 ФЗ от 24.06.1998 N 89-ФЗ , являются организации и фирмы, импортирующие или производящие товары вместе с упаковкой, которые утилизируются после утраты потребительских свойств.

Но экологический налог в 2016 году нужно платить только в том случае, если компания не выполняет свои обязательства по утилизации.

Перечень товаров и других предметов, подлежащих утилизации после утраты потребительских свойств в России, указывается в распоряжении Правительства РФ от 24.09.2015 за номером 1886-р .

Расчётные коэффициенты по каждому виду товара и упаковки помогут разобраться в том, должен ли тот или иной предприниматель платить .

Со ставками можно ознакомиться в Постановлении Правительства РФ от 09.04.2016 N 284 .

Потому важно запомнить несколько правил.

- Если фирма производит товары, указанные в перечне, то она и утилизировать их может самостоятельно.

- А можно воспользоваться услугами сторонней организации.

- Но экологический налог в 2016 году придётся заплатить, если не было утилизировано нормативное количество отходов.

Предполагается, что импортёры и производители сами будут отчитываться по вопросам выполнения нормативов, либо отклонения от них. Но пока нет единой формы, с помощью которой это можно было бы сделать.

Как рассчитать налоги тем, кто не занимается утилизацией?

Общая сумма экологического налога в 2016 году вычисляется отдельно, по всем видам товаров, которые требуют утилизации. Формула будет такой:

Иногда в формулу подставляется масса готового товара, а иногда – количество единиц, для которых необходима утилизация.

Нормативы утилизации вместе со ставками экологического сбора помогут понять, какой показатель надо использовать для того или иного вида товара.

Сроки и отчётность

Согласно действующему законодательству, экологический налог в 2016 году перечисляется до 20 числа месяца, который следует за отчётным периодом. А сам отчётный период – это календарный квартал.

Как уже сказано выше, все расчёты вместе со ставками организация проводит самостоятельно, в зависимости от объёма загрязнений, возникающих по причине осуществления деятельности. Декларация расчёта по подобным платежам состоит из нескольких частей:

- Начинается с титульного листа, согласно кодексу по налогам.

- Далее идёт общая сумма, которую нужно перечислить в бюджет.

- Потом Раздел 1. Он посвящён выбросу вредных веществ в атмосферу стационарными объектами.

- Раздел 2. То же самое, только по объектам передвижным.

- Раздел 3. С информацией по сбросам загрязняющих веществ в водные объекты.

- Раздел 4. Посвящён размещению отходов от производства и потребления.

В расчёт уплаты со ставками надо включить только те разделы, которые действительно необходимы организации. В зависимости от того, какое негативное воздействие на окружающую среду она оказывает. Например, не нужно прикладывать и заполнять 1-й раздел, если отсутствуют стационарные объекты, которые выбрасывают вредные вещества в окружающую среду.

Есть несколько способов для предоставления декларации вместе со ставками:

- В электронном виде, по телекоммуникационным каналам связи, или же на магнитных носителях.

- На бумажных носителях. Заказным письмом с уведомлением, или через представителя организации.

В электронном виде декларации и расчёты должны иметь формат XML, как говорит налоговый Кодекс РФ.

В электронном виде декларацию можно не представлять, если плата составляет менее 50 тысяч рублей. В противном случае это требование обязательно для выполнения.

Куда сдавать отчёт, перечислять деньги?

В настоящее время, согласно текущему законодательству, доходы в бюджет по негативному воздействию окружающей среды могут принимать только территориальные управления Федеральной службы по надзору в сфере природопользования.

Коротко такая организация называется Росприроднадзором. Она и определяет, кто платит взносы.

В такие территориальные органы отчётность сдаётся только в скреплённом или , прошитом и пронумерованном виде. Документ подаётся по адресу нахождения стационарного объекта загрязнения, а также там, где проходила государственная регистрация объекта передвижного.

Отдельный расчёт уплаты сдаётся по каждому источнику загрязнения, даже если их несколько. Если несколько объектов загрязнения эксплуатируется на территории одного объекта, уплата отражается по ним в виде единого расчёта. Но лист заполняется отдельно, по каждому из муниципальных учреждений.

С какого времени перечисляются экологические платежи?

Экологические платежи должны перечисляться в бюджет с того момента, как в силу вступило постановление Правительства №344 . Это время считается с 30 июня 2003 года.

С этого времени должны платить налог те предприятия, которые работали и до этого, но экологические сборы не перечисляли. Если компания образовалась позже, то она производит уплату с момента начала деятельности.

О некоторых особенностях расчёта

По каждому загрязняющему веществу и отходу суммы платежа учитываются отдельно. Это касается и каждого вида топлива, на котором работают передвижные объекты. Рассчитывая уплату за экологические выбросы, надо учитывать несколько факторов:

- Дополнительные коэффициенты 2 и 1,2.

- Коэффициент экологической значимости для региона.

Выбросы так же требуют определения сразу нескольких показателей:

- Коэффициент для взвешенных веществ.

- Дополнительный коэффициент 2.

- Экологическая значимость региона.

Наконец, когда считается плата за отходы, опираются на:

- Коэффициент месторасположения объекта, где размещаются отходы.

- Дополнительный коэффициент 2.

- Экологическая значимость.

Коэффициент с учётом инфляции может добавляться ко всем перечисленным выше схемам. Он устанавливается в Федеральных бюджетах на очередной календарный год.

Расчёт платы и сопутствующие документы

Нормативные документы, которые действуют сейчас, не предусматривают дополнительного пакета документов к текущей отчётности. Но территориальные органы могут выдвинуть свои требования к предоставлению дополнительных бумаг.

- Документы для подтверждения фактического использования отходов.

- Договор на передачу отходов.

- Нормативные документы, включающие лимиты на размещение, ПДС, разрешения ПДВ и заключения.

- Договор аренды, свидетельство на то, что помещение находится в собственности.

Такая информация особенно важна, если дело касается крупных плательщиков. Иногда хватает лишь одной справки о производственной деятельности предприятия.

У каждого территориального органа свои правила сотрудничества. Лучше заранее об этом узнать, посетив соответствующий офис.

Малое и среднее предпринимательство. Как они платят за отходы?

Согласно законодательству, представители и среднего бизнеса также должны составлять отчёт об использовании товаров и отходов.

А затем, согласно действующим нормам, проводить утилизацию. Отчётность направляется представителям территориальных органов Росприроднадзора, до 15 января года, следующего за отчётным периодом.

При этом отчётность должна быть подтверждена не только договорами со сторонними организациями, но и лицензиями этих организаций.

Иначе все документы просто утратят силу. Если документы или подтверждения отсутствуют, к налогу применяют повышающий коэффициент до 0,5 единиц.

Нужно ли офисам платить за отходы?

Может показаться, что деятельность офисов никак с этим не связана, поскольку их деятельность не влияет на окружающую среду. Но это не так.

Росприроднадзор ждёт, что платежи должны поступать от любых организаций и предприятий. Это касается и тех, кто связан с так называемым офисным бизнесом.

Ведь отходы потребления образуются всегда, включая отработанные лампы накаливания или люминесцентные лампы, мусор, картриджи от оргтехники и так далее.

Но надо учитывать, что экологический сбор должен платить тот, кому отходы принадлежат. И здесь всё снова определяется тем, как заключён договор с организацией, выводящей мусор.

Если он находится в собственности организации – она и платит налог. Если нет – то платить должны те, кто занимается вывозом.

О платежах за загрязнение воздуха автомобилями

Раздел 2 в отчётности заполняют те организации, у которых есть передвижные источники загрязнения. Не важно, находятся ли они в собственности, или были арендованы.

Для транспортных средств отдельно не устанавливают предельный уровень выбросов в атмосферу. Зато есть технические нормативы по выбросам загрязняющих веществ в атмосферу.

При проведении техосмотра специалисты проверяют, насколько то или иное транспортное средство соответствует указанным требованиям.

Запрещается эксплуатировать транспорт, если он выделяет количество вредных веществ больше, чем указано в действующих нормативах. Или запрет накладывается до тех пор, пока не будут устранены нарушения.

Масса выброса загрязняющих веществ не определяет нормативы по плате. Здесь определяющим фактором выступает разновидность используемого топлива, его вид.

Нормативы нужно умножать на количество топлива, которое было фактически израсходовано. Первичные бухгалтерские документы по учёту помогут точно рассчитать, сколько топлива ушло в том или ином случае. В объёмных единицах топливо учитывается у тех, кто ведёт путевые листы.

Но за тонну топлива отдельно устанавливаются базовые нормативы платы. Литры переводятся в тонны для тех, кто заинтересован в точных расчётах. Для этого объём материала умножаем на плотность.

Предупреждения руководителям и бухгалтеру

Если на предприятии образуются отходы 1-4 классов опасности, то паспорта необходимо иметь на каждый из них. Это касается и несортированного мусора, относящегося к бытовым помещениям. Иначе организации грозит штраф за то, что она не выполняет экологические требования. Размер штрафа доходит до 100 тысяч рублей.

Материальные расходы в пределах утверждённых лимитов – вот в какой раздел включают экологические платежи, чтобы правильно рассчитать налог на прибыль. Но при расчёте налога не должны учитываться выбросы, которые выходят за пределы норматива.

Для единого налога на УСНО действуют аналогичные правила. Суммы платы за негативное воздействие на окружающую среду способны уменьшить налоговую базу.

Можно сказать, что экологические платежи – это такие же обычные налоговые сборы, требующие отражения в отчётности.

Но при расчётах налогов их включают лишь в том случае, если они уплачены за предельно допустимые сбросы и лимиты.

Всё остальное – это прочие расходы, которые просто не учитываются для налогообложения. Контролирующие органы могут запросить информацию по отходам, если на предприятии эксплуатируется транспорт, но плата за него не вносится.

При отсутствии реакции на запрос возникает опасность серьёзного штрафа.

Порядок расчета экологического налога за выбросы загрязняющих веществ в Беларуси значительно упрощен

Комментарий к Письму Росприроднадзора от 21.02.2017 № АС-06-02-36/3591: об освобождении от платы за негативное воздействие на окружающую среду.

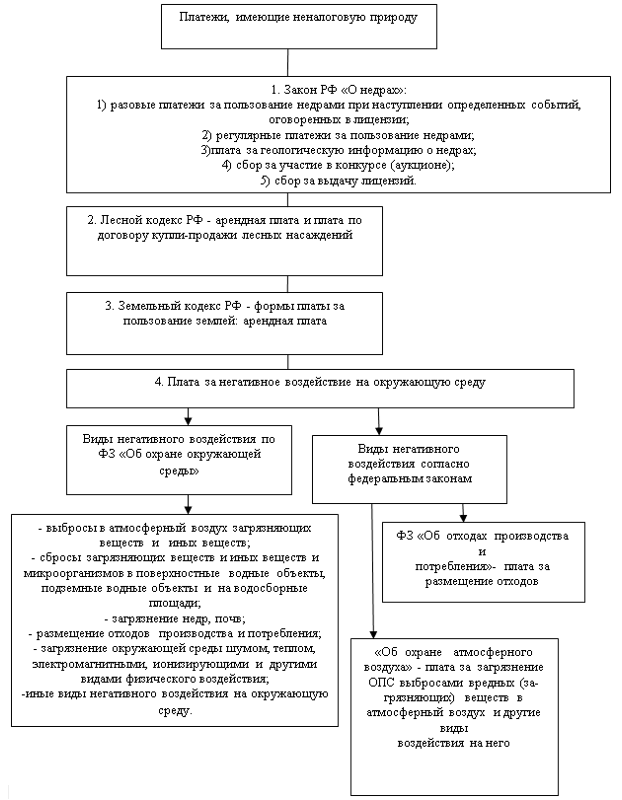

Как сказано в ст. 16 Федерального закона от 10.01.2002 № 7-ФЗ «Об охране окружающей среды» (далее – Закон № 7-ФЗ), плата за негативное воздействие на окружающую среду взимается за следующие его виды:

выбросы загрязняющих веществ в атмосферный воздух стационарными источниками;

сбросы загрязняющих веществ в водные объекты;

размещение отходов.

По степени вреда объекты, оказывающие негативное воздействие на окружающую среду, разделены на четыре категории.

В силу п. 1 ст. 16.1 Закона № 7-ФЗ из числа лиц, обязанных вносить плату за негативное воздействие на окружающую среду, исключены юридические лица и индивидуальные предприниматели, ведущие хозяйственную или иную деятельность исключительно на объектах IV категории. К данной категории объектов законодателем отнесены офисы (офисные здания).

При этом Критерии отнесения объектов к соответствующей категории утверждены Постановлением Правительства РФ от 28.09.2015 № 1029. Присвоение категории осуществляется при постановке на государственный учет объектов (п. 3, 4 ст. 4.2 Закона № 7-ФЗ), оказывающих негативное воздействие на окружающую среду, факт которого удостоверяется выдачей организации (или ИП) соответствующего свидетельства. Присвоенная однажды объекту категория может быть изменена при актуализации информации об объекте.

Таким образом, законодательством в настоящее время не предусматривается взимание платы за установленные в ст. 16 Закона № 7-ФЗ виды негативного воздействия на окружающую среду с юридических лиц и индивидуальных предпринимателей, осуществляющих деятельность исключительно на объектах IV категории. Напомним, данное освобождение действует с 1 января 2016 года (ст. 12 Федерального закона от 21.07.2014 № 219-ФЗ). К указанным объектам согласно п. 6 ч. IV Критериев относятся объекты, соответствующие одновременно следующим критериям:

– наличие на объекте стационарных источников загрязнения окружающей среды, масса загрязняющих веществ в выбросах в атмосферный воздух которых не превышает 10 т в год, при отсутствии в составе выбросов веществ I и II классов опасности, радиоактивных веществ;

– отсутствие сбросов загрязняющих веществ в составе сточных вод в централизованные системы водоотведения, другие сооружения и системы отведения и очистки сточных вод, за исключением сбросов загрязняющих веществ, образующихся в результате использования вод для бытовых нужд, а также отсутствие сбросов загрязняющих веществ в окружающую среду.

По мнению чиновников Росприроднадзора, характерными примерами указанных объектов являются офисные помещения, школы, детские сады и т. д. (см. Письмо от 29.09.2016 № АА-03-04-32/20054). Напомним, контроль правильности исчисления и своевременности внесения платежей за негативное воздействие на природу (включая экологический сбор) осуществляет именно Росприроднадзор (п. 3 Указа Президента РФ от 23.06.2010 № 780). Названное ведомство наделено также правом давать разъяснения по вопросам исчисления и уплаты таких платежей, что и делает довольно регулярно.

В связи с этим предлагаем обратить внимание на разъяснения, данные Росприроднадзором в Письме от 21.02.2017 № АС-06-02-36/3591 , по поводу реализации правил об освобождении от платы за негативное воздействие на окружающую среду. Сразу оговоримся, даны они не в пользу плательщиков экологических платежей и являют собой пример сомнительной логики официальных органов.

Дословно авторы комментируемого письма указали на следующее: в случае наличия у юридического лица или индивидуального предпринимателя одновременно объектов IV категории и объектов, относящихся к иным категориям, определенным законодательством (I, II, III), плата за негативное воздействие на окружающую среду исчисляется и вносится по всем объектам, включая объекты IV категории .

Сказанное ими, очевидно, надо понимать так. Если у хозяйствующего субъекта имеется несколько объектов, относящихся к IV категории, то плату за негативное воздействие на окружающую среду вносить не нужно, поскольку эти объекты наносят окружающей среде минимальный вред. Однако при появлении у субъекта хотя бы одного более вредного объекта (отнесенного к I, II или III категории) сразу все объекты без исключения (в том числе относящиеся к IV категории) становятся источниками, приносящими окружающей среде невосполнимый вред. А значит, их владелец, по мнению чиновников Росприроднадзора, должен вносить плату, компенсирующую подобное негативное воздействие на окружающую среду, по всем этим объектам.

Между тем вышеупомянутые законодательные нормы подобного условия не содержат. Освобождение, которое предусмотрено в п. 1 ст. 16.1 Закона № 7-ФЗ, является безусловным. Поэтому вывод, сделанный чиновниками Росприроднадзора в комментируемом письме, явно противоречит букве закона. На наш взгляд, при наличии у хозяйствующего субъекта нескольких объектов загрязнения, один из которых относится к категории «офисные здания», вносить плату он должен за все, кроме последнего. Однако такой подход к решению данного вопроса может привести к спорам с чиновниками территориального отделения Росприроднадзора, которые обязаны учитывать позицию центрального ведомства. Не зря же в конце комментируемого письма содержится указание на то, что разъяснения территориальных органов, содержащие иную правовую позицию, подлежат удалению с официальных сайтов территориальных органов в сети Интернет.

И еще. Как упоминалось ранее, присвоение какому-либо объекту той или иной категории осуществляется при постановке на государственный учет объектов, оказывающих негативное воздействие на окружающую среду (п. 3, 4 ст. 4.2 Закона № 7-ФЗ).

В связи с этим возникает вопрос: нужно ли ставить на государственный учет офис (офисное здание), наносящий минимальный вред окружающей среде, для правомерного применения фискальной преференции?

В Письме Росприроднадзора от 14.10.2016 № ОД-06-01-35/21270 даны такие разъяснения: освобождение юридических и индивидуальных предпринимателей, осуществляющих хозяйственную и (или) иную деятельность исключительно на объектах IV категории, от исчисления и внесения платы за негативное воздействие на окружающую среду возможно лишь после присвоения объекту соответствующей категории . Иначе говоря, реализовать право на освобождение от уплаты экологических платежей организация (или ИП) может, только если в свидетельстве о постановке объекта на государственной учет указана принадлежность этого объекта к IV категории.

В Письме № АС-06-02-36/3591 чиновники Росприроднадзора снова затронули данный вопрос. Они подчеркнули, что действующим законодательством не предусмотрена обязанность постановки объектов, оказывающих негативное воздействие на окружающую среду, на государственный учет, которые не относятся к объектам I, II, III и IV категорий. Поэтому, если на объекте образуются отходы производства и потребления, но при этом отсутствуют иные виды негативного воздействия на окружающую среду, указанные в Критериях (п. 6 Критериев), такой объект не подлежит постановке на учет в качестве объекта, оказывающего негативное воздействие на окружающую среду (не включается в государственный реестр объектов, заявка о постановке на учет не подается).

С учетом сказанного получается, что офисные здания, которые в силу п. 1 ст. 16.1 Закона № 7-ФЗ относятся к объектам IV категории (то есть наносящим минимальный вред окружающей среде), все-таки нужно ставить на государственный учет. С этим сложно поспорить. Действительно, только при наличии у владельца офиса (офисного здания) свидетельства о постановке на государственный учет он сможет реализовать свое право на применение освобождения от уплаты экологических платежей. Иного альтернативного способа доказать (помимо получения обозначенного свидетельства), что объект относится к IV категории, действующим законодательством не предусмотрено.

Между тем несколькими месяцами ранее (а точнее, 1 декабря 2016 года) Росприроднадзор на своем сайте опубликовал информацию, из которой следовало, что большинство офисов не нужно ставить на государственный учет, так как они оказывают минимальное негативное воздействие на окружающую среду. В обоснование этой позиции ведомство привело такие доводы. Собственно образование и накопление отходов на объекте не являются критериями его отнесения к какой-либо из четырех категорий негативного воздействия на окружающую среду. А в заявке о постановке объекта на государственный учет предусмотрены только сведения о размещении отходов на данном объекте. Поэтому если организация(например, офис, школа или детский сад) образует отходы , но не осуществляет деятельность по их размещению самостоятельно и не оказывает иных видов негативного воздействия на окружающую среду, указанных в Критериях, то у такой организации объект негативного воздействия на окружающую природу не определяется . Иными словами, по мнению чиновников, большая часть офисных зданий вообще не относятся к объектам, оказывающим негативное воздействие на окружающую среду. Следовательно, владельцы этих офисов не должны ставить их на государственный учет.

Однако привлекательность изложенной позиции нивелируется ее спорностью. Ведь из нормы, установленной п. 1 ст. 16.1 Закона № 7-ФЗ, явственно следует, что получить освобождение от экологических платежей субъекты смогут лишь при осуществлении деятельности на объектах IV категории. А факт присвоения объекту этой категории подтверждается только свидетельством о постановке на государственный учет и ничем иным.

На законодательном уровне плата за негативное воздействие на окружающую среду взимается согласно требованиям Закона № 7-ФЗ от 10.01.02 г. (далее – Закон), Постановления № 913 от 13.09.16 г. Указанный платеж заменил действовавший ранее налог на «грязь» за загрязнение окружающей среды. Кто обязан рассчитывать и уплачивать в бюджет РФ подобный сбор? В каком порядке производятся вычисления в зависимости от вида негативного воздействия? Детальные ответы на эти вопросы – ниже.

Плата за НВОС в 2017 году

Налог за негативное воздействие на окружающую среду по сути является фискальным сбором и взимается со всех природопользователей. То есть с российских и зарубежных юридических лиц, физических и ИП, осуществляющих негативное влияние на окружающий мир посредством своей хозяйственной деятельности (стат. 16.1 Закона). При этом объекты платежей различаются по категориям воздействия на природу, а в обязанность субъектов вменяется перечисление определенной суммы платы в бюджет РФ до установленного срока.

Обратите внимание! Не признаются плательщиками НВОС субъекты с присвоенным IV классом опасности, то есть не производимые радиоактивных выбросов, не загрязняющие подземные (поверхностные) воды и с максимальным количеством вредных выбросов 10 т за год.

Обязательные платежи за негативное воздействие на окружающую среду уплачиваются по итогам отчетного периода (календарного года) и кварталов. Точный порядок расчетов с бюджетом зависит от того, к какому бизнесу относится субъект – крупный или МСП. Согласно требованиям ст. 16.4 Закона в 2017 году действуют следующие сроки:

- До 1 марта – единой суммой платится лицами, обязанными перечислять сбор за предыдущий отчетный период. Это преимущественно ИП и предприятия, относящиеся к малому/среднему бизнесу.

- До 20-го числа – авансовые платежи уплачивают крупные промышленные предприятия. Размер сбора определяется поквартально из расчета ¼ прошлогодней суммы. За 4 квартал аванс не уплачивается.

Обратите внимание! Декларация по плате за негативное воздействие на окружающую среду представляется по унифицированной форме, утвержденной приказом Минприроды России № 3 от 09.01.17 г., до 10-го марта следующего за отчетным периодом года. Следовательно, за 2017 год нужно отчитаться до 12 марта 2018 г. (10 марта – это суббота).

Виды негативного воздействия на окружающую среду (ст. 16 Закона):

- Выбросы через различные стационарные объекты загрязняющих веществ в атмосферу окружающей среды.

- Сбросы в сточные воды загрязняющих веществ.

- Размещение (захоронение или хранение) производственных отходов, а также отходов потребления.

Расчет за негативное воздействие на окружающую среду ведется с учетом присвоенной субъекту категории – от I (с максимальным уровнем влияния) до IV (с минимальным). Правила присвоения класса опасности регламентируются Федеральным законом № 219-ФЗ от 21.07.14 г.

Расчет платы за НВОС в 2017 году

Самостоятельный расчет платы за негативное воздействие выполняется на основании актуальных ставок и коэффициентов, которые ежегодно обновляются. В целях корректности вычислений в 2017 году следует руководствоваться требованиями следующих нормативных документов:

- ФЗ № 7 от 10.01.02 г.

- Постановление № 913 от 13.09.16 г.

- Постановление № 255 от 03.03.17 г.

- Постановление № 467 от 26.05.16 г.

- Постановление № 1029 от 28.09.15 г.

- Письма Росприроднадзора, Ростехнадзора, Минприроды РФ.

Ставки на 2017 год по видам воздействия определены в Постановлении № 913. В Письме Ростехнадзора № 04-09/673 от 04.06.07 г. приведены правила для расчета НВОС, применения коэффициентов и заполнения отчета.

Чтобы узнать точную сумму сбора, прежде всего, необходимо обратиться в территориальное подразделение Росприроднадзора и предоставить сведения о деятельности компании и выпускаемых изделиях (оказываемых услугах). На основании полученных данных присваивается группа вредности, устанавливаются рабочие ставки и выдаются нормативы и лимиты. Расчет производится по постановлению № 255 по каждому виду отходов отдельно. При этом учитываются объемы в пределах утвержденных нормативов/лимитов и сверх.

Расчет платы осуществляется по формуле:

Плата НВОС = Фактическое количество химвещества Х ставка платы. Формула работает, если вы не превышаете нормативы. При их превышении, но при этом в нормах лимита, считайте так:

1) Плата в пределах норматива = Норматив выбросов Х ставка платы;

2) Плата сверх норматива = (фактическое кол-во химвещества – норматив) Х ставка платы Х 5.

при сверхлимитных выбросах применяется такая же формула, только с умножением на 25 (вместо 5).

Оплата за негативное воздействие на окружающую среду

Плата за негативное воздействие на окружающую среду перечисляется обычным платежным поручением по правилам оплаты налоговых обязательств. Документ формируется на общую сумму в пользу территориального подразделения Росприроднадзора – последующее распределение между бюджетами делается госорганами. При заполнении необходимо верно указать КБК на негативное воздействие на окружающую среду (приказ Минфина № 65н от 01.07.13 г.). Если реквизиты будут внесены неправильно, платеж не поступит по назначению, субъекту будут начислены недоимка, пени и штрафные санкции.

КБК на негативное воздействие на окружающую среду – 2017:

- 04811201010016000120 – по НВОС за атмосферные выбросы с объектов стационарного типа.

- 04811201020016000120 – по НВОС за атмосферные выбросы с объектов передвижного типа.

- 04811201030016000120 – по НВОС за выбросы в водные ресурсы.

- 04811201040016000120 – по НВОС за размещение вредных отходов.

- 04811201050016000120 – по прочим типам НВОС.

Организации и физлица, использующие в своей работе негативно влияющие на окружающую среду объекты, обязаны перечислять в бюджет платежи за загрязнение окружающей среды (ЗОК). Под такими объектами понимают здания, сооружения и др. источники, выбрасывающие в атмосферу или сбрасывающие в водную среду отходы.

Кто должен платить

Следует иметь ввиду, что автотранспорт с выхлопными газами к такому платежу отношение не имеет. Организации, имеющие на балансе транспортное средство с 1 освобождены от платежа за негативное воздействие на окружающую среду (Письмо Минприроды №12-47/5413 от 10.03.2015).

Обязаны оплачивать за ЗОС следующие организации и предприниматели:

- загрязняющие атмосферный воздух;

- загрязняющие водные ресурсы;

- размещающие отходы.

Данный платеж не предусмотрен налоговым кодексом, то есть налогом не является, но перечислять его должны все, не зависимо от того, какую систему налогообложения применяет организация. Данное требование применимо в том числе и к иностранным организациям, они тоже обязаны перечислять платежи за загрязнение окружающей среды.

В том числе не имеет значение кто обладает правом собственности на объект, являющийся источником загрязнения. Даже если организация арендует данный объект или получила в пользование безвозмездно, оплачиват за загрязнение тот, кто фактически его использует.

Кто не должен платить

Те организации или предприниматели, которые свою деятельность осуществляют только на объектах с категорией опасности IV, платежи за ЗОС платить не должны. К IV категории опасности относят объекты:

- на которых предусмотрены стационарные источники выброса, при этом общее количество выбросов в год не более 10 тонн;

- на которых нет выброса радиоактивных веществ;

- не сбросов в канализацию, подземные и поверхностные воды, на землю.

Если у организации несколько объектов, но только часть их них относится к IV категории опасности, то перечислять плату за загрязнение придется за все объяты предприятия, в том числе и за IV категорию.

Контроль за расчетом и перечислением платы осуществляет Росприроднадзор. Те организации, в эксплуатации которых находятся объекты, оказывающие негативное воздействие на окружающую среду I-IV категории опасности, встают в Росприроднадзор на учет. Для этого подается заявка на каждый объект по установленной форме (утв. Минприроды России №554 от 23.12.2015). Сделать это нужно не позднее 6 месяцев с начала эксплуатации таких объектов.

За нарушение срока постановки на учет в органы Росприроднадзора организации грозит штраф (Статья 8.46 КоАП):

- 30 000 – 100 000 – на организацию;

- 5 000 – 20 000 – на руководителя.

Регистрация объекта происходит не дольше 10 рабочих дней, после чего в адрес организации отправляется свидетельство о постановке на учет.

Платежи за загрязнение окружающей среды

Плата за негативное воздействие на окружающую среду включает в себя следующие виды платежей:

- За атмосферные выбросы. Обязанность по перечислению платежа за выбросы, производимые в атмосферную среду, не зависит от деятельности предприятия. Если факт выбросов есть, то обязанность у предприятий возникает;

- За сбросы в подземные и поверхностные водные объекты. Вносят плату за сбросы в водные объекты организации и предприниматели, имеющие сточные воды;

- За размещение отходов (Читайте также статью ⇒ ). Даже если организации заключила договор на вывоз мусора, она обязана вносить платеж за то, что в результате ее деятельности образовались отходы производства.

Куда сдавать декларацию

Все предприятия и предприниматели, обязанные производить плату за ЗОС подают декларацию в Росприроднадзор по местонахождению объекта. Причем, если объектов, которые являются источником загрязнений несколько и находятся они в разных субъектах РФ, отчитываться нужно по каждому из них. По каждому объекту в рамках одного субъекта отчитываться нужно в одной декларации с разделением объектов по разным муниципальным образованиям.

Срок подачи декларации

Срок подачи декларации о плате за негативное воздействие на окружающую среду подается до 10 марта следующего за отчетным года. Если крайний день подачи декларации приходит на выходной или праздничный, то срок переносится на следующий рабочий день.

То есть, за 2017 год подать декларацию нужно до 12 марта 2018 года, так как крайний срок – 10 марта – суббота.

Способ представления декларации

Представить в Росприроднадзор декларацию можно как на бумаге (если плата за прошлый год составила не более 25 000 рублей), так и в электронной форме.

Для отправки декларации через интернет потребуется электронная подпись. Если декларация представляется на бумажном носителе, то сделать это можно: лично, через представителя или по почте. При оправке декларации почтой, письмо оформляется с описью вложения и уведомлением о получении.

При подаче декларации на бумаге придется приложить и ее электронную версию на флешке или диске.

Составить декларацию можно воспользовавшись сервисом «Формирование отчетности» на сайте Росприроднадзора.

При подаче декларации через интернет, бумажную версию дублировать не нужно.

Ответственность за непредставление декларации

Если организации или предприниматели не сдадут декларацию, либо сделают это несвоевременно, то им грозит административная ответственность со следующими штрафными санкциями (Статья 8.5 КоАП):

- 3 000 – 6 000 рублей – для должностного лица (например, руководитель организации);

- 20 000 – 80 000 рублей – для организации.

Срок уплаты

Платеж за ЗОС нужно сделать до 1 марта следующего за отчетным периодом года. То есть, за 2017 год оплатить средства в бюджет нужно будет до 1 марта 2018 года. Кроме малого бизнеса, все организации обязаны перечислять авансовые платежи. За каждый квартал оплатить нужно в срок до 20 числа следующего месяца. Таким образом, 20 апреля, 20 июля и 20 октября – крайние сроки для перечисления авансового платежа предприятиями, соответственно, за 1-й, 2-й и 3-й квартал.

Пример расчета авансового платежа

Плата ООО «Континент» за ЗОС за 2015 год составила 130 000 рублей. Значит авансовые платежи в 2016 году будут следующими:

За 1 квартал – 32 500 рублей

За 2 квартал – 32 500 рублей

За 3 квартал – 32 500 рублей

При расчете платы за 2016 год ООО «Континент» получилась сумма, равная 145 000 рублей. Значит итоговый платеж за год организация оплатит в следующем размере:

145 000 – 3 х 32 500 = 47 500 рублей

Законодательная база

| Законодательный акт | Содержание |

| Закон №7-ФЗ от 10.01.2002 | «Об охране окружающей среды» |

| Письмо Росприроднадзора №ОД-06-01-32/3447 от 01.03.2016 | «О порядке расчета платы за негативное воздействие на окружающую среду» |

| Письмо Росприроднадзора №АС-06-01-36/6155 от 11.04.2016 | «О плате за негативное воздействие на окружающую среду» |

| Письмо Минприроды России №12-47/5413 от 10.03.2015 | «О плате за негативное воздействие от передвижных источников» |

Ответы на распространенные вопросы

Вопрос 1: Нужно ли платить за ЗОС, если весь наш мусор – это только офисные бытовые отходы?

Ответ: Для начала стоит убедиться, что организация не эксплуатирует объекты I-III категории опасности. Если таких объектов нет, то оснований для постановки на учет в Росприроднадзор нет, а значит и платить за загрязнения не нужно.

Вопрос 2: Должны ли вносить плату предприятия, которые производят сброс веществ в систему центральной канализации?

Ответ: До недавнего времени от обязанности вносить платеж за загрязнение такие организации были освобождены. Но с 1 июля 2015 года такие организации обязаны вносить плату.

С 10.01.2002 года в России действует федеральный закон «Об охране окружающей среды», один из пунктов которого предусматривает взнос за негативное воздействие на окружающую среду (НВОС). Каждый год у предприятий и индивидуальных предпринимателей нашей страны возникает множество вопросов по поводу правил подачи декларации, сроков оплаты и возможных штрафных санкций. Получить исчерпывающую информацию по этому вопросу, понять порядок заполнения всей необходимой документации поможет данная статья.

Общая информация

Положение о налоге за НВОС заменило уже устаревший закон о загрязнении окружающей среды. Данная плата определяется Конституцией как обязательный публичный платеж и формально считается фискальным сбором. Согласно Налоговому кодексу подобные взносы являются обязательными и не освобождают предприятия от проведения мер по охране окружающей среды.

В соответствии с ФЗ от 10.01.2002 «Об охране окружающей среды» предусматриваются следующие виды НВОС. Это:

- загрязнение поверхностных и подземных водоемов, сбросы загрязняющих веществ в места, где проводятся сборы воды для нужд населения;

- отравляющие выбросы в атмосферу, это касается стационарных объектов;

- размещение твердых отходов, образованных в процессе производства.

Условия и ставки оплаты оговорены в постановлении Правительства РФ от 13.09.2016 №913.

Другие виды пагубного влияния на окружающую среду, как, например, загрязнение почв, превышение шума, вибрации или электромагнитных излучений налогом не облагаются, так как нет возможности измерить степень воздействия на природу, а значит, и отсутствуют норма определения необходимой платы. Взносы за выбросы в атмосферу передвижными объектами также не производятся, на что указывают письма Минприроды России от 23.07.2015 № 02-12-44/17039 и от 10.03.2015 №12-47/5413. Так что за имеющийся автотранспорт организация не должна платить.

Все вопросы, относящиеся к оплате и предоставлению отчетной документации, контролирует Федеральная служба по надзору в сфере природопользования РФ.

Кто является плательщиком?

НВОС - это одна из мер государственного контроля над уровнем загрязнения окружающей среды. Согласно ФЗ от 10.01.2002 установленную плату должны вносить все организации, предприятия и учреждения, чья деятельность связана с негативным воздействием на природу. В этот перечень входят отечественные и зарубежные фирмы, а также юридические и физические лица. С 2010 года плата за НВОС взимается и с бюджетных организаций, которые ранее были освобождены от этой ответственности.

У многих природопользователей возникают вопросы по поводу того, на каких условиях предприятие может быть освобождено от данных взносов. Плата не перечисляется только в том случае, если на объектах производства установлена IV категория опасности, а значит:

- не производится радиоактивных выбросов;

- количество вредных выбросов не составляет больше десяти тонн в год;

- деятельность компании не влияет на загрязнение поверхностных и подземных вод.

Степень опасности объекта устанавливает Росприроднадзор после проведения соответствующей инспекции.

Некоторые руководители заблуждаются на тот счет, что заключение договора с организацией, занимающейся вывозом и утилизацией мусора, освобождает их от уплаты налога на НВОС. Собственник (если это не офис, школа, малое предприятие и т. п.) в любом случае обязан производить ежегодные отчисления за негативное воздействие на окружающую среду.

Категории источников НВОС

При разграничении объектов НВОС учитывается ряд критериев, определяющих уровень влияния производства на природу. Основные положения прописаны в ФЗ №7 от 10.01.2002 г., но в 2014-м специальной комиссией были внесены значительные изменения и дополнения.

Согласно этим нормативным актам для отнесения того или иного предприятия к определенной категории учитываются следующие условия:

- уровень губительного воздействия на окружающую среду;

- к какому классу причислен промышленный объект или производство, к какой отрасли;

- класс опасности сбрасываемых веществ, уровень токсичности, наличие мутагенных свойств в отходах;

- отнесенность к объекту атомной энергетики.

Согласно указанным критериям объекты НВОС подразделяются на четыре категории, где I означает, что источник загрязнения оказывает серьезное влияние на окружающую среду, II - умеренное НВОС, III - незначительное; а IV - минимальное.

ФЗ №219 от 21.07.2014 внес существенные изменения в правила отнесения предприятия к той или иной группе. Например, из списка I категории были удалены научно-исследовательские центры, конструкторские бюро и т. п.

Что относится к объектам НВОС?

По определению, прописанному в ФЗ №7 от 10.01.2002, объекты НВОС - это источник (или же их совокупность) вредоносного воздействия на окружающую среду, находящиеся на обособленной территории.

В зависимости от характера расположения выделяют следующие виды объектов:

- Стационарные - это производственные трубы, котельные, автостоянки, дизельные установки, места, где обрабатывают металл, дерево, работают с краской, находятся очистные сооружения и т. д.

- Передвижные - любые транспортные средства предприятия, в том числе воздушные, водные и подводные, все те, у которых двигатели работают на бензине, дизеле, газе или керосине.

- Сбросы сточных вод - любые источники, образующие в результате производственной деятельности загрязненную воду и спускающие ее на землю, в реку, озеро или море.

- Бытовые и производственные отходы, образующиеся в процессе работы предприятия.

В последний пункт входят многие общественные места, например административные здания, школы, цехи, офисы, магазины и т. п.

Постановка на учет

Постановку организации на регистрацию в системе государственного учета проводит территориальный Росприроднадзор. НВОС объекта и установленную сумму налога определит сам контролирующий орган. Единственное, что нужно сделать организации, - это заполнить электронную заявку на бесплатном сервисе Росприроднадзора.

Легче всего это осуществить при наличии заверенной электронной подписи. Вместе с заявкой эти данные загружаются на портал, и остается только ждать подтверждения из территориального органа. Если ЭП нет, заявка формируется с помощью модуля, где находится форма НВОС последней версии. Заполненный документ распечатывается и отправляется в контролирующую организацию почтой.

В Росприроднадзоре заявку зарегистрируют, присвоят ей учетный номер и внесут в реестр все данные об источнике НВОС. Это выгодно в первую очередь предприятиям, так как при выявлении неуплаты специальных взносов или факта скрытия настоящего уровня урона природы, организации грозит серьезный штраф.

Когда нужно вносить плату?

В п. 5 ст. 16.4 ФЗ №7 от 10.01.2002 прописано, что все отчисления за негативное воздействие на окружающую среду должны производиться раз в год (раньше раз в квартал) не позднее первого марта года, следующего за отчетным. В 2016 году были внесены изменения для крупных промышленных предприятий, появилась возможность авансового платежа не позднее 20 числа, его размер составляет ¼ от платы, перечисленной за прошлый год. Индивидуальных предпринимателей и малый бизнес это новшество не коснулось, они вносят налог раз в год.

С 2016 года изменился порядок ведения отчётности, теперь компания должна оформлять специальный документ по форме, утвержденной Правительством РФ. Декларация НВОС включает несколько разделов, заполнять нужно только те, которые необходимы организации. Компания должна сама высчитывать размер платежей, учитывая все возможные загрязнения, связанные с производством. Если, например, у предприятия нет стационарных источников выбросов вредных отходов, то в первый раздел формы платы за НВОС вписывать ничего не нужно.

Как узнать необходимую сумму?

Каждый год рассчитываются новые ставки и тарифы, на основе которых устанавливается плата за НВОС. Сегодня величина отчислений прописана в Постановлении Правительства РФ от 13.09.2016 № 913, данные действуют до 2018 года.

Письмо от 4 июня 2007 года №04-09/673 Федеральной службы по экологическому надзору содержит подробную информацию о том, как производится расчет НВОС, а также о дополнительных коэффициентах и ставках.

Рассчитать окончательную сумму платежа можно через программу «Эко-Эксперт», которая позволяет оптимизировать управление деятельности предприятия и автоматизировать подсчеты налогов на НВОС. Существуют и иные программы, в том числе «Модуль НВОС», специально созданный для того, чтобы упростить процесс составления отчетности для организаций, а также оптимизировать работу контролирующих органов. Найти его можно на официальном сайте Росприроднадзора.

Некоторые предприятия при окончательных расчетах обязаны учитывать дополнительный коэффициент в случае, если их хозяйственная деятельность проходит на территориях, особо охраняемых государством.

Формат подачи декларации

По установленным правилам отчет за определенный период должен сдаваться в электронном виде, датой подачи будет считаться момент ее регистрации на сайте Росприроднадзора. В некоторых случаях заполнение декларации НВОС разрешено на бумажном носителе:

- если у природопользователя отсутствует электронная подпись;

- при условии, что годовой размер платежа не превышает 25 тыс. р.;

- или у плательщика отсутствует возможность выхода в интернет.

В таких случаях сроком принятия платежа будет считаться момент подачи в контролирующие органы.

Правила заполнения

Форма декларации НВОС утверждена приказом Минприроды России 09.01.2017 года. В нем есть комментарии и примечания, описывающие порядок действий. Кроме того, существуют некоторые нюансы, которые обязательно нужно учитывать ответственному за заполнение лицу.

- В существующей таблице заполняются только те разделы, которые непосредственно относятся к хозяйственной деятельности организации.

- Если у компании есть объекты в разных регионах страны, на каждый из них составляется своя декларация НВОС.

- Все суммы пишутся с точностью до одной сотой, округление можно производить только в соответствии с существующими правилами.

- Все числа, за исключением ИНН и КПП, вносятся в ячейки справа налево, начиная с наименьшего.

- Все листы обязательно подписываются лицом, ответственным за заполнение НВОС.

Готовые документы, прошитые, пронумерованные, с печатью организации и подписью руководителя сдаются в территориальное Управление Росприроднадзора. Каких-либо дополнительных бумаг обычно не требуется, но в некоторых случаях контролирующие органы просят предоставить договор аренды, нормативные документы, акты о передачи отходов и т. д.

Образец

Заполнение декларации НВОС - довольно трудоемкое занятие, требующее от сотрудников определенных знаний и навыков. Сегодня существуют специальные фирмы, предоставляющие подобную услугу. В небольших компаниях эта обязанность ложится на плечи бухгалтеров, так как должность эколога могут себе позволить далеко не все. Сегодня существуют специальные фирмы, предоставляющие подобную услугу. Однако есть базовые принципы, которые помогут сориентироваться в том, из каких пунктов состоит форма платы за НВОС.

1. Титульный лист: здесь указываются все данные об организации и учредителях:

- наименование;

- ФИО руководителя;

- контактные данные;

- ИНН и КПП;

- организационно-правовая форма;

- подписи руководителя и бухгалтера.

2. Раздел 1: здесь прописываются данные о стационарных источниках, указывается категория объекта, его наименование, код и месторасположение, а также дата и номер выданного разрешения на осуществление выбросов.

3. Раздел 1.1: к вышеперечисленной информации добавляются такие показатели, как методы расчетов сжигания попутного нефтяного газа, объем добычи и сжигания, технологические потери и уровень использования.

4. Раздел 1.2: здесь прописаны данные об оплате за вредные выбросы в атмосферу, при сжигании или рассеивании ПНГ в объемах, превышающих установленную норму. Также указывается наименование объекта, местоположение, код, методы расчетов и данные о добыче и использовании.

5. Раздел 2: заполняется лицом, ответственным за сброс отходов в сточные и дренажные воды.

6. Раздел 3: здесь указываются любые отходы, оказывающие негативное воздействие на окружающую среду (мусор, твердые бытовые отходы и др.).

7. Раздел 3.1: указываются все действия, включающие захоронение или утилизацию отходов.

Конкретный образец заполнения НВОС можно найти в приложении к Приказу Минприроды России от 09.01.2017 № 3 «Об утверждении Порядка представления декларации о плате за негативное воздействие на окружающую среду и ее формы».

У представителей малого бизнеса часто возникают вопросы по поводу пункта №3. В случае доказательства ими непричастности организации к вредным выбросам, необходимо будет обратиться в территориальный орган Росприроднадзора для исключения компании из списка плательщиков.

Что такое «Модуль природопользователя»?

Начиная с 2011 года в России активно реализуется программа по переводу государственных услуг в электронный вид. Каждый год к инициативе присоединяются все больше ведомств и структур. Федеральная служба в сфере природопользования с 2012 года принимает все отчеты, содержащую информацию об утилизации отходов, а также по оплате взноса за негативное воздействие на окружающую среду преимущественно в электронном виде.

«Модуль НВОС» - это бесплатная программа, созданная специально для нужд природопользователей. Здесь руководитель компании или иное ответственное лицо может вести информационную базу об объемах совершаемого негативного воздействия на окружающую среду, включать реквизиты размещающих документов. А также модуль позволяет вести расчеты платы за НВОС.

В программе предусмотрены следующие отчеты:

- Вычисление суммы оплаты.

- 2-ТП (Отходы).

- Заявка на регистрацию объекта в системе Росприроднадзора.

- Для малого и среднего бизнеса предусмотрена отчетность об образовании, использовании и хранении отходов.

Информацию об организации и имеющихся документах нужно будет внести только один раз, затем по мере необходимости добавлять данные о хозяйственной деятельности предприятия. Все отчеты формируются программой.

Последствия неуплаты

Многих природопользователей интересует вопрос о том, куда поступают уплачиваемые средства. Так как взнос за негативное воздействие на окружающую среду не считается собственно налогом, а является особой формой компенсации, то и сумма распределяется иным способом. Часть суммы идет на восстановление природы того региона страны, где располагается объект хозяйственной деятельности. В федеральный бюджет поступает 20 % средств, в доход субъектов РФ - 40 % и муниципальных районов также 40 %.

Законодательством предусмотрена административная ответственность за невнесение платежа в указанные сроки. Согласно Кодексу РФ от 22.06.2007 «Об административных нарушениях» за просрочку платежа может быть назначен штраф: для физического лица - 3000-6000 р., для юридических - от 50000 до 100000 р.

Часто задаваемые вопросы

Небольшие компании считают, что их деятельность не попадает под закон о НВОС, но это не так. Взносы в Росприроднадзор обязаны уплачивать все предприятия. Во время работы офисов также образуются бытовые отходы: мусор, использованные лампы, компьютерная техника, бумага и т. д. Но в случае если у фирмы заключен договор с компанией, занимающейся вывозом и утилизацией отходов, то ответственность за нанесение вреда окружающей среде переходит к ней. То же самое касается и арендаторов: они имеют право не платить экологический налог, если в договоре прописано, что платежи совершает собственник помещения.

Если предприятие не осуществляло никакую деятельность в течение отчетного периода, то руководству необходимо будет сдавать так называемый нулевой расчет. Однако если контролирующие органы обнаружат обман, на компанию будет наложен штраф согласно КоАП.

Организация обязана вести учет в области обращения с отходами. На случай проверки должен существовать специальный журнал, он может иметь вид бумажного или электронного носителя. Для этого предусмотрены специальные программы, в том числе и модуль НВОС. Это приложение можно найти на официальном сайте Росприроднадзора. Срок хранения данных составляет пять лет. Также у руководителей в обязательном порядке должны находиться паспорта на все отходы, которые образуются на предприятии.

В настоящее время законодательством не установлен порядок действий для возврата средств при переплате. В этом случае необходимо обратиться в территориальный орган Росприроднадзора со всеми подтверждающими перевод средств бумагами и декларацией за НВОС. Организация проведет сверку данных, и при подтверждении переплаты средства будут возвращены.