Productivitatea capitalului se calculează folosind următoarea formulă. Cum se calculează productivitatea capitalului a activelor fixe în bilanțul unei întreprinderi

Este destul de firesc ca orice întreprindere să se străduiască să opereze mai eficient. Dacă își folosește rațional resursele, va crește.

Rentabilitatea activelor este indicator important, permițându-vă să determinați cât de înțelept își desfășoară compania activitățile de afaceri. Cu alte cuvinte, productivitatea capitalului este unul dintre indicatorii de performanță.

Ce arată productivitatea capitalului?

Productivitatea capitalului este o valoare generală care arată gradul de eficienţă în utilizarea mijloacelor fixe. Acest raport demonstrează cât de mult venituri sunt generate pe costul unitar al activelor fixe.

După ce s-a calculat singur raportul productivității capitalului, este prea devreme să tragem concluzii cu privire la eficiența utilizării mijloacelor fixe. Cu toate acestea, acest indicator oferă o idee despre modul în care veniturile și valoarea activelor companiei se relaționează între ele.

Pentru a afla eficiența utilizării mijloacelor fixe ale companiei, trebuie să analizați ratele de productivitate a capitalului obținute pe parcursul mai multor ani și să le comparați cu cea actuală. Alternativ, puteți compara raportul actual cu performanța întreprinderilor de același tip care operează în același segment.

Cum se calculează productivitatea capitalului

Formula de calcul a productivității capitalului arată astfel:

Venituri / Active fixe = Productivitatea capitalului

Dacă este necesar un rezultat mai precis, trebuie să îl înlocuiți in medie valoarea mijloacelor fixe pentru o anumită perioadă. Pentru a afla acest lucru, ar trebui să însumați sumele costului mijloacelor fixe la începutul și la sfârșitul perioadei de facturare și să împărțiți rezultatul la jumătate.

Există o opinie că calculul ar trebui făcut luând în considerare costul inițial al activelor imobilizate. Dar, în majoritatea cazurilor, se ia în considerare doar valoarea reziduală, deoarece aceasta este cea care este înregistrată în bilanţ.

Raportul productivității capitalului caracterizează cifra de afaceri. Dar nu poate oferi informații complete despre cât de intensiv sunt utilizate activele și pasivele. Există și alte cantități, în special:

- rata de rotație a creanțelor;

- rata de rotație a stocurilor.

Toate acestea sunt calculate prin împărțirea sumei veniturilor la valoarea pasivelor sau a diferitelor tipuri de active.

Valoarea normală a productivității capitalului

Valoarea normală a indicatorului productivității capitalului nu a fost încă determinată. Fiecare industrie are propriile criterii de normalitate. Pentru industriile intensive în capital, care au o pondere mare de active fixe, este de preferat un raport scăzut.

Studiind dinamica productivității capitalului, se poate argumenta că o creștere a valorii indicatorului indică faptul că fondurile au început să fie utilizate mai eficient.

Se realizează creșterea productivității capitalului:

- prin creșterea veniturilor (prin creșterea eficienței utilizării echipamentelor existente, producerea de bunuri cu valoare adăugată sporită, trecerea la un program de lucru în două sau trei schimburi, folosirea de noi soluții de inginerie);

- respingerea echipamentelor vechi și ineficiente (din cauza căreia costul mijloacelor fixe scade).

Cu o valoare normală a indicatorului de productivitate a capitalului, există o creștere intensivă a profitului cu o ușoară creștere a costului mijloacelor fixe.

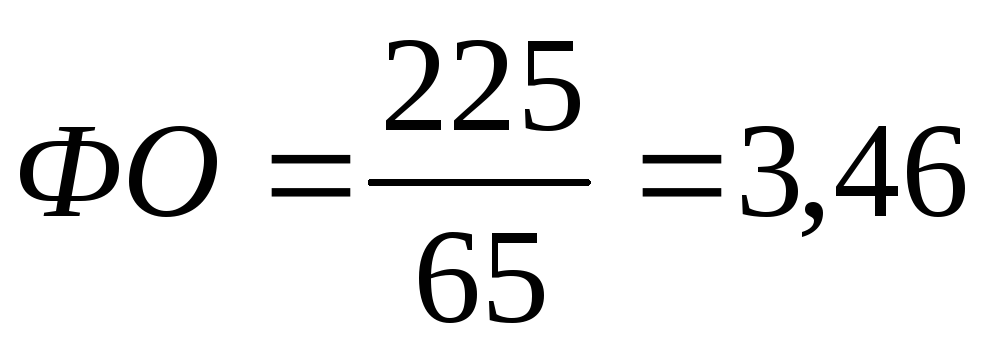

Definiție: Rentabilitatea activelor - Acesta este costul produselor fabricate pe 1 rublă. costul mijloacelor fixe de producţie ale întreprinderii.

Acest indicator este utilizat pentru a determina eficiența utilizării întregului set de active fixe de producție ale unei întreprinderi

costul OPF;

costul OPF;

FO– productivitatea capitalului;

VP- ieșire.

|

Anul de baza |

Anul de raportare |

|

|

|

Definiție

Intensitatea capitalului –……………..

FE– intensitatea capitalului;

FO– productivitatea capitalului;

|

Anul de baza |

Anul de raportare |

|

|

|

Definiție

Raportul capital-muncă – …………………………

costul mediu anual al mijloacelor fixe de producție;

costul mediu anual al mijloacelor fixe de producție;

FV– raportul capital-muncă;

H mier – număr mediu muncitorii

Putem concluziona că indicatorul productivităţii capitalului în anul de raportare este mai mare decât în anul de bază deoarece OPF și VP sunt mai mari în anul de raportare.

Indicatorul de intensitate a capitalului în anul de raportare este în mod corespunzător mai mic decât în anul de bază deoarece rata productivității capitalului este mai mare.

Raportul capital-muncă în anul de raportare este de aproape 2 ori mai mare decât în anul de bază deoarece iar numărul de lucrători este mai mic, iar costul mediu anual este mai mare în anul de raportare.

2. Calculul productivității muncii

Definiție: Productivitatea muncii – …………………………………..

P R- productivitatea muncii;

VP - iesire;

H mier- numarul mediu de angajati ai intreprinderii.

Concluzie: productivitatea muncii în anul de raportare a fost mai mare cu 6,96 mii ruble/persoană. deoarece În anul de raportare au fost produse mai multe produse, iar numărul de angajați la întreprindere este mai mic decât în anul de bază.

3. Calculul indicatorilor de utilizare a fondului de rulment

Definiție: Raportul cifrei de afaceri –

LA despre

VP- iesire;

OS- restul capital de lucru.

|

Anul de baza |

Anul de raportare |

|

|

|

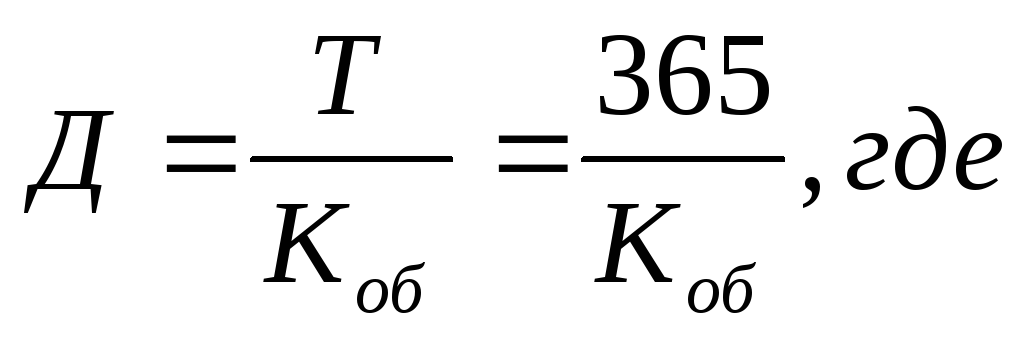

Definiție: Perioada medie a cifrei de afaceri – ….

D– perioada medie a cifrei de afaceri;

T– numărul de zile dintr-un an;

LA despre- raportul de cifra de afaceri.

|

Anul de baza |

Anul de raportare |

|

|

|

(zile)

(zile) (zile)

(zile)Definiție: Factorul de utilizare a capitalului de rulment –……..

…………………………………………………………………………………………

LA despre- raportul cifra de afaceri;

LA h- factorul de încărcare a capitalului de lucru.

|

Anul de baza |

Anul de raportare |

|

|

|

Concluzie: La determinarea factorului de încărcare a capitalului de lucru este clar că în anul de bază este mai mare, deoarece raportul de cifra de afaceri este mai mic.

4. Calculul costului de producție și ponderea acestuia în costul produselor vândute

Definiție: Costul produsului –…………………..

----

----

P- profit din vanzarea produselor;

ÎN– venituri din vânzări de produse;

CU- costul producției.

|

Anul de baza |

Anul de raportare |

|

C = 225-55=170 (mii de ruble) |

C = 275-75=200 (mii de ruble) |

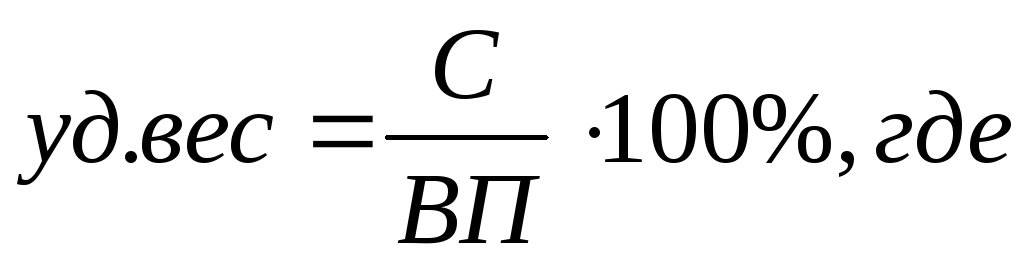

greutate specifică– gravitație specifică costul bunurilor vândute;

CU- costul producției;

VP- ieșire.

|

Anul de baza |

Anul de raportare |

|

|

|

Atunci când se determină costul și cota, este clar că costul în anul de bază este cu 30 de mii de ruble mai puțin, iar ponderea costului produselor vândute este cu aproximativ 3% mai mare.

Productivitatea capitalului (fund_ddacha ucrainean, raportul producție/capital în engleză)- volumul producției brute sau tranzacționabile în raport cu valoarea activelor fixe ale întreprinderii. În URSS a fost folosit ca unul dintre principalii indicatori ai eficienței economice în utilizarea mijloacelor fixe.Productivitatea capitalului arată câte produse produce o întreprindere pentru fiecare unitate de valoare investită a activelor fixe.

Multe surse, deși menținând ideologia indicatorului, oferă totuși definiții ușor diferite ale indicatorului de productivitate a capitalului. De asemenea, diferiți autori au formule diferite pentru calcularea productivității capitalului. Prin urmare, mai jos sunt câteva opțiuni pentru formula de calcul a productivității capitalului cu comentarii. De asemenea, pentru a înțelege pe deplin esența indicatorului, citiți conținutul articolului „Intensitatea capitalului”.

Definiție suplimentară.

Rentabilitatea activelor (fundivoddacha ucraineană, raportul producție/capital în engleză)- un indicator al eficienței utilizării mijloacelor fixe, care este definit ca raportul dintre producția (brut, tranzacționabil, net) și costul mediu anual al mijloacelor fixe (active fixe de producție, fonduri cu ajutorul cărora sunt produse aceste produse). ).

După cum se poate observa din definiția în sine, diverși autori folosesc trei opțiuni pentru numărător în formulă și trei opțiuni pentru numitor în diferite combinații. Deci poți obține nouă sensuri diferite indicator. Cu toate acestea, majoritatea surselor definesc rata productivității capitalului ca raportul dintre produsele comercializabile fabricate și costul mediu anual al tuturor activelor fixe ale întreprinderii .

Ideea originală din spatele calculării indicatorului este aceea productivitatea capitalului caracterizează eficienţa utilizare toata lumea mijloace fixeîntreprinderilor. Adică, acest indicator poate fi comparat cu amortizarea mijloacelor fixe, rentabilitatea produsului etc., iar pe baza acestuia se pot trage concluzii despre eficiența întreprinderii. Cifra de bază verificabilă ar trebui să fie o comparație a volumului de produse produse în raport cu costul activelor fixe ale întreprinderii implicate. După aceasta, este necesar să se determine volumul profit net, primite de întreprindere și comparați-l, cel puțin, cu cheltuielile de amortizare. Amortizarea ar trebui să fie mai mică decât profitul primit.

Această analiză poate fi importantă atunci când luați decizii cu privire la achiziționarea de echipamente. În acest caz, profitul din utilizarea echipamentului într-o anumită afacere în perioada standard de funcționare trebuie să depășească costurile de achiziție. Dacă această condiție (testul de eficiență prin indicatorul productivității capitalului) este îndeplinită, atunci se efectuează verificări suplimentare pentru eficacitatea investițiilor în ceea ce privește rentabilitatea capitalului investit (ROI).

Formula de calcul a indicatorului Productivitatea capitalului

Formula de bază.

Rentabilitatea capitalului = Produse de mărfuri produse / Costul inițial al activelor fixe

Întrucât pentru a calcula productivitatea capitalului ne interesează producția produsă în raport cu fondurile investite, costul inițial al mijloacelor fixe este luat în considerare.

Trebuie remarcat faptul că mulți autori nu sunt de acord atât cu privire la numărător, cât și la numitorul formulei de calcul a productivității capitalului (rentabilitatea fondului ucrainean).

Formule suplimentare.

Productivitatea capitalului = Producția de mărfuri / ((Active imobilizate la începutul perioadei + Active imobilizate la sfârșitul perioadei) / 2)

Întrucât mijloacele fixe ale întreprinderii nu se află într-o stare neschimbată, formula specificată pentru calcularea productivității capitalului ia în considerare modificările acestora între datele de raportare ale bilanțului. De fapt, numitorul este media aritmetică.

Productivitatea capitalului = Producția anuală / Costul mediu anual al activelor fixe

În această formulă, numărătorul în locul valorii volumului de produse comerciale produse indică producția anuală. Această înlocuire, s-ar părea, nu schimbă semnificația indicatorului în sine, dar valoarea sa numerică se poate schimba radical. Cert este că indicatorul „produse comerciale” este calculat în mod condiționat preturile interne, pe care întreprinderea îl „dorește”. Când vorbim pur și simplu despre producția de produse, presupunem prețurile tranzacțiilor specifice la care produsele întreprinderii sunt efectiv vândute. Astfel, valoarea indicatorului de productivitate a capitalului calculată folosind formule diferite poate fi diferită pentru aceeași întreprindere. Nu ar trebui să vă fie teamă de acest lucru - scopul calculării acestui indicator nu este de a determina valoarea sa curentă specifică, ci de a compara dinamica sa pentru aceeași întreprindere în perioade diferite sau de a compara valoarea lui pentru diferite întreprinderi din aceeași industrie în aceeași perioadă. (evaluare comparativă) (vezi mai jos).

Comentarii privind utilizarea indicatorului Productivitatea capitalului

(fund_ddacha ucrainean, raportul producție/capital în engleză)

.

| Indicatorul productivității capitalului este utilizat atunci când se analizează eficiența utilizării mijloacelor fixe. Indicatorul invers față de indicatorul productivității capitalului (funddividdachi ucrainean, raportul producție/capital în engleză) este indicatorul intensității capitalului. În „condiții normale”, productivitatea capitalului ar trebui să tinde să crească | Indicatorul randamentului capitalului stagnează la analiza eficienței investiției în active fixe. Indicatorul de randament al indicatorului randamentului capitalului este indicatorul productivității capitalului. Pentru mințile normale, returnarea fondurilor se datorează tendinței de creștere. |

| Deoarece formula ia în considerare toate activele fixe ale întreprinderii, trebuie amintit că valoarea finală a indicatorului de productivitate a capitalului poate fi afectată:

| Deoarece formula de asigurare acoperă toate activele fixe ale întreprinderii, este necesar să ne amintim că pe husă, valorile indicatorului de randament al fondului pot fi umflate:

|

|

|

Astfel, din cauza variabilității semnificative a indicatorului sub influența unor motive „din afara producției”, precum și a posibilității de fluctuații a indicatorului productivității capitalului sub influența factorilor de producție, analiza trebuie să țină cont de influența motivelor. subliniat mai sus. deci, de exemplu, într-o întreprindere cu nivel inalt amortizarea mijloacelor fixe de producție, punerea în funcțiune a unui mare modern Sistem informatic poate avea un semnificativ influenta negativa asupra indicatorului productivităţii capitalului şi fără a analiza motivele duc la concluzii incorecte.

Cu toate acestea, pentru a compara eficienţa organizării producţieiși afaceri în întreprinderi din aceeași industrie, indicatorul productivității capitalului poate fi foarte util. Și cu condiția să fie comparate producții „de același tip”, se poate aplica o formulă de calcul folosind indicatori naturali. Astfel, o întreprindere își poate efectua propriul benchmarking în raport cu concurenții, folosind doar date statistice deschise și date din situațiile financiare publicate oficial.

Pentru a compara productivitatea capitalului prin indicatori fizici (de exemplu, producția de cărămidă, beton, piatră zdrobită, cereale și alte produse omogene), puteți utiliza următoarea formulă a productivității capitalului:

Productivitatea capitalului = Producția în termeni fizici / Costul mediu anual al mijloacelor fixe

| Când lucrați cu indicatorul de productivitate a capitalului, este necesar să rețineți că acesta nu ia în considerare, de exemplu, modificările calității produsului. Prin urmare, motivele fluctuațiilor sale trebuie întotdeauna luate în considerare pentru a evalua rezultatele analizei. | Când lucrați cu indicatorul de rentabilitate a stocurilor, este necesar să ne amintim că nu este de vină, de exemplu, schimbarea componentelor produsului. Prin urmare, motivele acestei discrepanțe sunt întotdeauna de vină pentru evaluarea rezultatelor analizei. |

Atunci când se analizează modificările indicatorului productivității capitalului, este necesar să se analizeze:

| Atunci când se analizează modificările indicatorului de rentabilitate a fondului, este necesar să se analizeze:

|

| Creșterea productivității capitalului se poate realiza prin: | Transferul de fond ulterior se poate ajunge în spatele rakhunok: |

|

|

| Dacă analizați cu atenție esența economică a indicatorului productivității capitalului, puteți ajunge la concluzia că acesta este indisolubil legat de indicatorul productivității muncii. Prin urmare, atunci când se evaluează fezabilitatea investiției în creșterea activelor imobilizate, este întotdeauna necesar să se țină seama de schimbările în productivitatea muncii. | Odată ce este important să se analizeze esența economică a indicatorului de rentabilitate a capitalului, este posibil să se vină cu o legătură inextricabilă cu indicatorul de productivitate. Prin urmare, atunci când se evaluează valoarea investiției, este întotdeauna o creștere a activelor fixe necesare pentru a respecta schimbarea productivitatii. |

Indicator de rentabilitate a activelor (fund_оddacha ucrainean, raportul producție/capital în engleză) în URSS

Dacă vorbim despre aplicarea practică a indicatorului de productivitate a capitalului, atunci un alt „capcan” poate fi faptul că, conform vechilor metode „sovietice”, valoarea contabilă a mijloacelor fixe fără deducerea deprecierii a fost luată în considerare la calcularea capitalului. indicator de productivitate. Acest lucru s-a făcut în scopul statisticii de stat pentru a recalcula ulterior indicatorul în prețuri comparabile. Desigur, în condițiile actuale Această metodă de calculare a productivității capitalului nu are prea mult sens economic, dar atunci când se evaluează datele statisticilor de stat ale URSS, acest lucru ar trebui să fie luat în considerare.În plus, deoarece în „epoca sovietică” o scădere a indicatorului productivității capitalului era categoric inacceptabilă, volumul planificat de producție a fost determinat de produsul dintre volumul activelor fixe și coeficientul de productivitate a capitalului. Dar dacă te uiți la adevăr, atunci în URSS au existat fluctuații semnificative ale nivelului productivității capitalului, atât asociate cu procese ciclice, cât și cu prezența unor investiții mari de capital. De exemplu, până în 1959, rata productivității capitalului a avut o tendință ascendentă constantă, dar în perioada 1961-65 s-a înregistrat o scădere. Din 1966 până în 1970, indicatorul productivității capitalului nu s-a schimbat semnificativ, iar mai târziu, începând cu 1971, a scăzut chiar. În 1985 productivitatea capitalului în URSS a scăzut cu 14% față de nivelul din 1980.

Indicatorul productivității capitalului (fundivoddacha ucraineană, raportul producție/capital în engleză) este foarte variabilă pentru diverse industrii și depinde de structura și caracteristicile producției. Din 1975, în URSS rata medie de productivitate a capitalului era de 0,45 (în prețuri reale), în productie industriala– 0,5, in agricultură– 0,36, în transporturi și comunicații – 0,13, în construcții – 1,18.

Evaluarea eficienței utilizării mijloacelor fixe presupune calcularea următorilor indicatori generali și analiza lor în timp.

Rentabilitatea capitalului propriu(raportul dintre profit și costul mediu anual al activelor fixe):

Productivitatea capitalului- acesta este raportul dintre costul produselor fabricate sau vândute după deducerea TVA și a accizelor la costul mediu anual al mijloacelor fixe. Costul mijloacelor fixe nu ia în considerare cele care sunt în conservare și închiriate altor organizații:

Productivitatea capitalului este unul dintre factorii de utilizare intensivă a mijloacelor fixe și de creștere intensivă a volumului producției. Acesta servește ca o caracteristică a eficienței tehnologice a producției. Dacă productivitatea capitalului crește, deci, capacitatea de amortizare (A/VP) va scădea, adică. valoarea taxelor de amortizare pe 1 rublă produse terminate, scade și, în consecință, ponderea profitului în prețul produsului crește.

Intensitatea capitalului- indicatorul invers al productivității capitalului - investiții de capital specifice pentru o rublă de creștere a producției:

Calcularea și evaluarea intensității capitalului în dinamică capătă o semnificație specială, deoarece arată o creștere sau o scădere a volumului (costului) activelor fixe la 1 rublă de producție.

Economii relative de mijloace fixe:

unde OPF 0, OPF 1 sunt, respectiv, costul mediu anual al activelor fixe în perioadele de bază (anterioare) și de raportare;

I VP - indicele volumului producţiei.

La calcularea valorii medii anuale a fondurilor se iau în considerare nu numai mijloacele fixe proprii, ci și închiriate, iar fondurile aflate în conservare, rezervă și închiriate nu sunt incluse.

Indicatori anumiți sunt utilizați pentru a caracteriza utilizarea specii individuale masini, utilaje, zona de productie. De exemplu, producția medie în termeni fizici per unitate de echipament pe schimb, producția pe 1 mp. m suprafata de productie etc.

O creștere a producției poate fi realizată printr-o creștere absolută a activelor fixe de producție, de exemplu. datorita factorului extensiv, sau datorita cresterii productivitatii capitalului - factorul intensiv.

Intensificarea producției se caracterizează printr-o creștere a randamentului (scăderea capacității) resurselor cheltuite. O comparație a rezultatului și a costului mijloacelor fixe pentru perioadele de bază și efective ne permite să evaluăm gradul de utilizare a factorilor de producție intensiv și extensiv în perioada studiată.

Rata de creștere a influenței caracteristicilor calitative (intensitatea) utilizării mijloacelor fixe se calculează prin raportul dintre rata de creștere a producției și rata de creștere a valorii mijloacelor fixe.

Impactul procentual al creșterii activelor imobilizate asupra indicatorului de performanță (produs de producție) este determinat prin împărțirea ratei de creștere a valorii activelor fixe la rata de creștere a rezultatului (produs output) și înmulțirea acestora cu 100%:

![]()

Pentru a determina ponderea impactului productivității capitalului, rezultatul obținut se scade din 100%:

Nivelul profitabilității capitalului depinde de productivitatea capitalului, de ponderea produselor vândute și de rentabilitatea acestuia.

Calculul factorilor de influență asupra randamentului capitalului imobilizărilor se realizează prin oricare dintre metodele de analiză factorială deterministă.

Productivitatea capitalului, la rândul său, prin transformarea modelului original poate lua forma unei dependențe multiplicative a următorilor factori:

Acțiuni ale părții active a fondurilor în valoarea totală a activelor fixe;

Ponderea utilajelor și echipamentelor de exploatare în partea activă a fondurilor;

Productivitatea capitalului mașinilor și echipamentelor:

unde UD este ponderea părții active în valoarea totală a mijloacelor fixe;

UDM este ponderea mașinilor în costul părții active;

FOM - productivitatea capitalului mașinilor.

Formula inițială pentru productivitatea capitalului (FO = VP / OS) indică o relație directă între volumul producției și intensitatea utilizării activelor fixe:

![]()

O analiză detaliată a modificărilor producției de produs necesită calcularea nu numai a influenței factorilor de ordinul întâi - activele fixe și productivitatea capitalului acestora, ci și modificările structurii activelor fixe (gravitatea specifică a părții active, greutatea specifică a mașinilor). ) și producția directă a echipamentelor tehnologice.

Algoritm de calcul.

Pentru a calcula modificarea producției brute ca urmare a unei creșteri a valorii activelor imobilizate, este necesar să se înmulțească modificarea valorii lor medii anuale cu nivelul planificat al productivității totale a capitalului a activelor fixe:

Pentru a determina impactul asupra volumului producției al ponderii mașinilor și echipamentelor în exploatare în partea activă a activelor, precum și a productivității capitalului echipamentelor tehnologice, este necesar să se înmulțească modificarea productivității capitalului a mijloacelor fixe datorită fiecare factor prin soldurile medii anuale reale ale activelor fixe:

34. Analiza utilizării resurselor de muncăîntreprinderilor .

Resursele de muncă ale întreprinderii Aceasta este o colecție de lucrători din diferite grupuri profesionale și de calificare angajați la întreprindere și incluși în statul de plată.

Asigurarea unei întreprinderi cu resurse de muncă și utilizarea lor rațională sunt factori cheie pentru funcționarea cu succes a unei întreprinderi. Prin urmare, trebuie acordată o mare importanță analizei utilizării resurselor de muncă la întreprindere.

Principalele sarcini ale analizei resurselor de muncă:

Analiza ofertei de resurse de muncă a întreprinderii;

Analiza mișcării resurselor de muncă;

Analiza utilizării timpului de lucru;

Analiza productivității muncii și a intensității muncii a produselor;

Analiza remunerației.

1. În cadrul analizei ofertei de resurse de muncă se face o comparație a numărului efectiv de personal cu perioada anterioară și a numărului planificat al perioadei de raportare pentru toate grupele de clasificare. Procesul de analiză examinează relația dintre grupuri și tendințele în acest raport.

Efectul modificărilor ponderii lucrătorilor principali în numărul lor total asupra producției unui lucrător este determinat de formula:

ΔGV = (UD 1 – UD 0) · GV 0.

unde UD 1, UD 0 – proporția lucrătorilor principali în numărul lor total conform planului (perioada de bază) și raportului;

GW 0 este producția anuală medie a unui lucrător care lucrează conform planului.

Numărul de angajați se determină pe baza structurii organizatorice a întreprinderii și a numărului rațional necesar pentru asigurarea funcțiilor de conducere.

Numărul de personal neindustrial este determinat conform standardelor standard ale industriei și standardelor de servicii.

Reducerea muncitorilor auxiliari se poate realiza prin concentrarea si specializarea muncii auxiliare: amenajarea si repararea utilajelor, cresterea nivelului de mecanizare si imbunatatirea muncii acestor muncitori.

O analiză a nivelului profesional și de calificare al lucrătorilor se realizează prin compararea numărului disponibil pe specialitate și categorie cu cel necesar pentru efectuarea fiecărui tip de muncă pentru secții, echipe și întreprindere în ansamblu. În același timp, se dezvăluie un surplus sau un deficit de muncitori în fiecare profesie.

Dacă nivelul salarial mediu real al lucrătorilor este mai mic decât nivelul salarial planificat sau mediu al muncii, atunci acest lucru poate duce la o scădere a calității produselor produse și, prin urmare, este necesar să se prevadă îmbunătățirea calificărilor personalului. . Dacă categoria medie de lucrători este mai mare decât categoria medie de muncă, atunci lucrătorii trebuie să efectueze plăți suplimentare pentru folosirea lor în locuri de muncă mai puțin calificate.

În cadrul analizei calificărilor personalului de conducere, aceștia verifică conformitatea nivelului de educație al fiecărui angajat cu postul ocupat și studiază aspecte legate de selecția personalului, pregătirea și pregătirea avansată a acestuia.

Nivelul de calificare al lucrătorilor depinde în mare măsură de vârstă, experiență în muncă, educație etc. Prin urmare, în procesul de analiză, sunt studiate schimbările în componența lucrătorilor în funcție de vârstă, experiență de muncă și educație.

2. Analiza indicatorilor mișcării forței de muncă

Un pas important în analiza utilizării personalului de către o întreprindere este studierea mișcării forței de muncă. Analiza se realizează pe un număr de ani pe baza coeficienților prezentați în tabel.

În timpul analizei, sunt studiate cu atenție motivele plecării angajaților.

Cu toate acestea, producția depinde nu atât de numărul de muncitori, cât de cantitatea de muncă (cheltuită pentru producție), determinată de timpul de lucru. Prin urmare, este importantă analiza utilizării timpului de lucru parte integrantă munca analitică la întreprindere.

Raportul de rotație de recepție (Kn)

Caracterizează ponderea angajaților angajați în perioada respectivă

Raportul rotației de eliminare (Q)

Caracterizează ponderea lucrătorilor plecați în perioada respectivă

Rata de rotație a personalului (Kt)

Caracterizează nivelul de concediere a angajatului din motive negative

Coeficientul de constanță a personalului (Kpost)

K post = 1 – K v

Caracterizează nivelul angajaților angajați constant la o anumită întreprindere în perioada analizată (an, trimestru)

3. Analiza utilizării timpului de lucru, impactul acestuia asupra productivității muncii

Analiza utilizării timpului de lucru se realizează pe baza echilibrului timpului de lucru.

Calendar (Tk) Tk = 365 de zile

Nominal (mod) (Tnom) Tnom = Tk – t ieșire

Aspect (Tyav) Tyav = Tnom – t neaspect

Fond de timp de lucru util (Tn) Tn = Tyav – t – t VP

unde t vp – timpul weekendurilor și sărbătorilor;

t neprezentare – zile de absență (vacanță, boală, prin decizie a administrației, absenteism etc.);

t – timpul nominal de lucru;

tвп – timp de nefuncționare în cadrul schimbului și pauze de lucru, ore reduse și preferențiale.

Utilizarea integrală a resurselor de muncă poate fi apreciată după numărul de zile și ore lucrate de un angajat în perioada analizată, precum și după gradul de utilizare a fondului de timp de lucru. O astfel de analiză se efectuează pentru fiecare categorie de salariați, pentru fiecare unitate de producție și pentru întreprindere în ansamblu.

Fondul de timp de lucru (WF) depinde de numărul de lucrători (WF), numărul de zile lucrătoare lucrate pe zi lucrătoare în medie pe an (D), ziua medie de lucru (t):

Federal Reserve Bank = Chr · D · t.

În timpul analizei, este necesar să se identifice motivele formării pierderilor excesive de timp de lucru. Acestea pot include concedii suplimentare cu permisiunea administrației, absențe de la locul de muncă din cauza bolii, absenteism, perioade de nefuncționare din cauza defecțiunilor echipamentelor, lipsă de muncă, materii prime, materiale, combustibil, energie etc. Fiecare tip de pierdere trebuie evaluat în detaliu, în special cele care sunt specifice întreprinderii. Reducerea pierderii timpului de lucru din motive ce depind de forța de muncă reprezintă o rezervă pentru creșterea producției, care nu necesită investiții suplimentare de capital și vă permite să obțineți rapid un profit.

După ce se studiază pierderea timpului de lucru, se identifică costurile neproductive ale forței de muncă, care constau în costurile timpului de lucru ca urmare a fabricării produselor respinse și a corectării defectelor, precum și din cauza abaterilor de la procesul tehnologic (costuri suplimentare cu timpul de lucru). Pentru a determina pierderile neproductive ale timpului de lucru, se folosesc date privind pierderile din defecte (comanda revistei nr. 10).

Pentru evaluarea nivelului productivității muncii se utilizează un sistem de indicatori generalizatori, specifici și auxiliari.

Indicatori generali: producția medie anuală, medie zilnică și medie orară per muncitor, producția medie anuală per muncitor în termeni valorici.

Indicatori particulari: intensitatea muncii unui anumit tip de produs în termeni fizici la 1 om-zi sau om-oră.

Indicatori auxiliari: timpul necesar pentru a finaliza o unitate un anumit tip munca sau cantitatea de muncă prestată pe unitatea de timp.

Cel mai general indicator al productivității muncii este producția medie anuală per muncitor (GW):

unde TP este volumul produselor comerciale în termeni valorici;

H – numărul de angajați.

În procesul de analiză se studiază dinamica intensității muncii, implementarea planului în funcție de nivelul acestuia, motivele modificărilor acestuia și impactul asupra nivelului productivității muncii. Dacă este posibil, ar trebui să comparați intensitatea specifică a forței de muncă a produselor la alte întreprinderi din industrie, ceea ce vă va permite să identificați cele mai bune practici și să dezvoltați măsuri pentru implementarea acesteia la întreprinderea analizată.

Intensitatea muncii este costul timpului de lucru pe unitate sau întregul volum al produselor fabricate. Intensitatea muncii unei unități de producție (UT) se calculează prin raportul dintre fondul de timp de lucru pentru fabricarea primului tip de produs la volumul producției sale în natură.

Reducerea intensității muncii a produselor este cel mai important factor în creșterea productivității muncii. Cresterea productivitatii muncii se produce in primul rand ca urmare a unei reduceri a intensitatii muncii a produselor si anume datorita implementarii planului organizational. acestea. măsuri, creșterea ponderii semifabricatelor și componentelor achiziționate, revizuirea standardelor de producție etc.

Modificările nivelului intensității muncii nu sunt întotdeauna evaluate fără ambiguitate. Intensitatea muncii poate crește cu o pondere semnificativă a produselor nou dezvoltate sau cu o îmbunătățire a calității acestora. Pentru a obține o calitate, fiabilitate și competitivitate îmbunătățite a produselor, sunt necesare costuri suplimentare și forță de muncă. Cu toate acestea, câștigurile din creșterea volumelor de vânzări și prețuri mai mari, de regulă, acoperă pierderile din creșterea intensității forței de muncă a produselor. Prin urmare, relația dintre intensitatea forței de muncă a unui produs și calitatea, costul, volumul vânzărilor și profitul acestuia ar trebui să fie în centrul atenției analiștilor.

4.Analiza utilizării fondului de salarii

Analiza utilizării fondurilor salariileîncepe cu calculul abaterii absolute și relative a valorii sale reale de la valoarea planificată.

Abaterea absolută ΔФЗПа se determină prin compararea fondurilor efectiv utilizate pentru salarii (ΔФЗПф) cu fondul de salarii planificat (ФЗПл) pentru întreaga întreprindere, divizia de producție și categoriile de angajați:

ΔФЗПа = ΔФЗПФ – ΔФЗПpl.

Totuși, abaterea absolută se calculează fără a ține cont de gradul de implementare a planului de producție. Calculul abaterii relative a fondului de salarii ΔFZPot va ajuta la luarea în considerare a acestui factor.

Pentru a face acest lucru, partea variabilă a fondului de salarii (FZPper) este ajustată la coeficientul de îndeplinire a planului de producție (Kpl). Partea variabilă a fondului de salarii include salariile muncitorilor la bucată, sporurile muncitorilor și personalului de conducere pentru rezultatele producției, cuantumul plății de concediu corespunzătoare cotei salariului variabil și alte plăți aferente fondului de salarii și care modificarea proporțională cu volumul producției.

Pentru a evalua eficiența utilizării fondurilor pentru salarii, este necesar să se utilizeze indicatori precum volumul producției în prețurile curente, veniturile, valoarea profitului brut, net, capitalizat pe rublă de salariu etc. În procesul de analiză, este necesar să se studieze dinamica acestor indicatori, implementarea planului în funcție de nivelul lor. O analiză comparativă între fabrici va fi foarte utilă, care va arăta care întreprindere operează mai eficient.

Pentru analiza factorială a producției pe rublă de salariu, puteți utiliza următorul model:

unde VP este producția la prețuri curente;

FZP – fond de salarizare a personalului;

T – numărul de ore petrecute în producție;

Σ D și D – numărul de zile lucrate, respectiv, de toți lucrătorii cu un singur lucrător pentru perioada analizată;

CR – numărul mediu de lucrători;

PPP – numărul mediu de personal de producție industrială;

CV – randamentul mediu orar;

Ud – ponderea lucrătorilor în numărul total de personal;

GZP este salariul mediu anual al unui angajat.

În literatura de limba engleză, pentru un indicator similar în sensul său economic, termenul este folosit într-o traducere literală din engleză. raportul de rulare (cifra de afaceri) a mijloacelor fixe(Engleză) Rata de rotație a activelor fixe).

Acest indicator este utilizat pentru a caracteriza dinamica eficienței utilizării activelor fixe ale unei întreprinderi, precum și pentru o evaluare comparativă a eficienței utilizării activelor fixe la întreprinderile din aceeași industrie.

Indicatorul productivității capitalului se determină prin împărțirea volumului anual de producție în valoare sau în termeni fizici la valoarea contabilă totală anuală medie a mijloacelor fixe de producție. Determină cantitatea de produse produse la o rublă sau la 1000 de ruble de active fixe de producție. Indicatorii productivității capitalului sunt calculați pentru întreprinderile existente și nou introduse, pot fi calculați pentru toate fondurile și separat pentru partea activă a activelor fixe.

Indicatorul productivității capitalului se calculează folosind următoarea formulă:

F O = Volumul produselor comerciale produse / Costul mediu anual al mijloacelor fixe

Valoarea numerică a indicatorului depinde de caracteristicile industriei, de nivelul inflației și de reevaluarea mijloacelor fixe.

Cu cât valoarea indicatorului este mai mare, cu atât mai eficient sunt utilizate mijloacele fixe. Aceasta înseamnă că pentru fiecare rublă de active fixe organizația primește mai multe produse. Cu alte cuvinte, pentru fiecare rublă de venit organizația a cheltuit mai puține active fixe.

Principalii factori de creștere a productivității capitalului sunt:

- Creșterea productivității echipamentelor ca urmare a reechipării tehnice și a reconstrucției întreprinderilor existente și a construcției de noi întreprinderi;

- Creșterea raportului de schimbare a echipamentelor;

- Utilizare îmbunătățită a timpului și a energiei;

- Reducerea costului pe unitatea de capacitate a întreprinderilor nou introduse, reconstruite și reechipate;

- Înlocuire muncă manuală mașinărie;

- Îmbunătățirea dezvoltării capacităților nou introduse.

Indicatorul invers al productivității capitalului se numește intensitate a capitalului.

F e = 1/ F o

Note

Literatură

- Brigham Y., Erhardt M. Analiza situatiilor financiare // Management financiar= Management financiar. Teorie și practică. - Ed. a X-a/Trad. din engleza sub. ed. Ph.D. E. A. Dorofeeva.. - Sankt Petersburg. : Petru, 2007. - p. 124-125. - 960 s. - ISBN 5-94723-537-4

Fundația Wikimedia. 2010.

Sinonime:Vedeți ce înseamnă „productivitatea capitalului” în alte dicționare:

Productivitatea capitalului... Dicționar de ortografie - carte de referință

Indicatorul invers al eficienței utilizării mijloacelor fixe. Dicţionar economic. 2010… Dicționar economic

Indicatorul invers al intensității capitalului. Vezi și: Active fixe Dicționar financiar Finam... Dicţionar financiar

rentabilitatea activelor- Cantitatea de producție în termeni fizici sau valorici pe costul unitar al activelor fixe de producție și al capitalului de lucru [Dicționar terminologic de construcție în 12 limbi (VNIIIS Gosstroy URSS)] productivitatea capitalului... ... Ghidul tehnic al traducătorului

Parametrul invers al parametrului intensității capitalului se calculează ca raport dintre costul producției anuale și costul mijloacelor fixe. F. caracterizează eficienţa activitate economică companiilor. Dicţionar de termeni de afaceri. Akademik.ru...... Dicţionar de termeni de afaceri

Substantiv, număr de sinonime: 1 return (27) ASIS Dictionary of Synonyms. V.N. Trishin. 2013… Dicţionar de sinonime

Productivitatea capitalului- [eficiența capitalului] valoarea reciprocă a intensității capitalului de producție, volumul producției pe unitatea de active de producție utilizată: p/x2 medie F. (pentru simboluri, vezi articolul Funcția de producție). Indicatorul este folosit și... Dicționar economic și matematic

RESTAURAREA CAPITALULUI- este un indicator general care caracterizează utilizarea mijloacelor fixe de producţie. Există mai multe metode de calcul. Cel mai frecvent este calculul bazat pe producția brută, adică. compararea valorii producției brute și... ... Concise Dictionary of Economist

Producția pe unitate de valoare a activelor fixe de producție (vezi Mijloace fixe de producție) (capital fix). Într-o economie socialistă, indicatorul F caracterizează nivelul de eficiență a utilizării... ... Marea Enciclopedie Sovietică

G. Cantitatea, volumul producției brute sau comercializabile pe o rublă de active de producție [fondul I 1.], ca unul dintre indicatorii eficienței economice; indicator economic eficienta utilizarii mijloacelor fixe... ... Modern Dicţionar Limba rusă Efremova

Cărți

- Probleme de statistică a progresului tehnic în industrie, ed. G.I.Baklanov. Colecția include articole care acoperă diverse probleme statistici progres tehnicîn industrie, inclusiv arătând starea de mecanizare a producției, electrificare în...