Пример заполнения записки к годовой отчетности.

В практике работы бухгалтерии степень раскрытия устанавливается по необходимости и в зависимости от куратора. Так, для подачи баланса по команде (в головной офис) могут уточняться одни показатели, а для налоговой другие.

Что такое пояснительная записка к бухгалтерской отчетности

Определение сопроводительной документации исходит из положения статьи 5 Положения о бухгалтерском учете (ПБУ) 4 1999 года. Объем приложения определяется запрашиваемыми органами, также зависит от . Крупные предприятия в период формирования отчетности могут быть заняты составлением нескольких сот листов пояснительной записки.

В самом документе обычно приводятся расшифровка ключевых показателей предприятия, которые представляют интерес для проверяющих органов или . В записке могут приводиться расчетные показатели, такие как коэффициент оборачиваемости, рентабельность или показатель запасов. Числовые параметры высчитываются на основе строк бухгалтерского баланса.

Немалую часть содержания составляет описание причин образования дебиторской и кредиторской видов , следствия увеличения или уменьшения. Если в отчетном периоде происходило премирование (депремирование) по должностям рабочих, служащих, управленцев. Часто в записке указываются факты перемещения или выбытия крупных активов, причины (приказы по предприятию).

Что такое пояснительная записка к бухгалтерской отчетности, расскажет видео ниже:

Понятие и нормативное закрепление

Основным нормативным актом для целей составления записки с пояснениями является ПБУ 4 1999 года. Этот нормативный документ закрепляет необходимость формирования документа, но не отображает ее содержания. Структуру и степень раскрытия информации определяет предприятия на основе обращения аффилированных лиц и контролирующих органов. Опять же если учредители имеют право на получение исчерпывающей информации о фактическом положении дел на предприятии, то для налоговой и статистики раскрытие информации происходит в степени, достаточной для мониторинга.

При составлении шаблона пояснительной записки можно обратиться к Закону о бухгалтерском учете. В нормативе приводятся примерные названия разделов, в которых должна уточняться существенная информация о предприятии.

Состав и роль

- Согласно все того же ПБУ 4 1999 года состав пояснительной записки определяется запросам , и внутренними (локальными) нормативными актами. Порядок раскрытия информации закрепляется в ;

- Для целей подготовки к написанию аудиторского заключения организация обращается к требованиям (запроса) проверяющих составлять . При отсутствии пояснительной записки в составе приложений существует риск получить замечание о представлении форм в неполном объеме либо получить запрос на представление дополнительного свода отчетов.

При отсутствии пояснительной записки можно не только столкнуться с неверным толкованием показателей отчетности, но и , предусмотренный Налоговым Кодексом, статьей 126. Почувствовать уровень ответственности дадут и главному бухгалтеру согласно Административному Кодексу, статье 15.6.

Порядок оставления

Ввиду того что в руководящих документах и альбомах нет единого для заполнения шаблона, предприятия обычно используют собственные бланки сопроводительного документа. Как правило, записка содержит несколько разделов, каждый из которых раскрывает определенные производственные показатели и определяет итоги деятельности за отчетный период. Параграфы пояснений опять же разрабатываются с учетом практики обращений к этой отчетной форме.

Стандартная структура пояснительной записки выглядит следующим образом:

- Информация общего плана. Здесь раскрывается юридическая информацию объекта контроля, статус компании, виды деятельности согласно . Если это не противоречит корпоративному Кодексу, могут быть указаны количество работников в штате;

- Выдержка из учетной политики в части отображения и сбора показателей для формирования отчетности;

- Анализ числовых параметров баланса, разбор динамики основных показателей отчета о прибылях и убытках. Здесь указываются минимум пять крупных поставщиков и пять потребителей;

- Планы организации на будущее, например, ;

- Значимые события с момента представления последнего отчета;

- Полученные кредиты, финансовая помощь, участие в государственных программах;

- Заключение.

Формы

Так как единого бланка для составления записки не существует, ее форму предпочтительнее закрепить в приложении к учетной политике. Таким образом исключается возможность необоснованного изменения разделов отчета при смене должностных лиц, убытии в отпуск. Руководитель также должен понимать, что с легкостью добавлять или убирать некоторые разделы не получится, придется закреплять свое решение письменно.

Бланк ПЗ можно скачать бесплатно .

Пояснительная записка бухгалтерской отчетности (образец заполнения)

Принципы составления финансовой отчетности вместе с ПЗ описаны в этом видео:

Отчетный период

Чаще всего это год. Для целей проверки срез показателей может быть запрошен и за меньший период. В любом случае, бухгалтерам не стоит отчаиваться, поскольку информация в раннем периоде впоследствии станет основной для составления итоговой записки.

Кем и куда предоставляется

Пояснительная записка как неотъемлемое приложение к бухгалтерскому балансу, бюджету доходов и расходов или отчету о движении денежных средств, формируется бухгалтерией или ответственным работником финансового отдела. Все зависит от статуса запрашиваемого предприятия.

Например, бухгалтерия может составлять приложение для налоговой, а — для представления вышестоящему органу. В любом случае действия специалистов должны быть согласованы. Различия в сведениях могут быть формальными, но должны быть взяты с официальных учетных данных.

Порядок предоставления

Вместе с отчетными формами в бумажном варианте или сканированной копией по средствам коммуникации.

Аудит ПЗкБО

Анализ записки позволяет выявить следующее:

Анализ записки позволяет выявить следующее:

- Полноту сведений;

- Расшифрованы ли ключевые показатели (прибыль, налоги, отклонения от нормы);

- Показано ли , включая выбытие;

- Не скрывает ли предприятие возможное ;

- Степень компетенции при проведении внутреннего анализа;

- Развивается ли компания в перспективе.

Контролирующий орган для проведения анализа может воспользоваться финансовыми формулами для подсчета интересующих параметров или указать ан необходимость таких расчетов в содержании пояснительной записки.

Пояснительная записка может создаваться в 1С:Консолидация 8, о чем и расскажет видео ниже:

В состав годовой бухгалтерской отчетности организаций входит пояснительная записка к бухгалтерскому балансу-2017. Образец этого документа отсутствует, поэтому его можно составить в произвольной форме. В ней бухгалтер описывает наиболее важные изменения, произошедшие за отчетный период, и характеризует финансовое положение на конец года. Как это сделать правильно, узнаете из этой статьи.

В настоящее время действующим законодательством не предусмотрено обязательное предоставление пояснительной записки к бухгалтерскому балансу в составе годовой отчетности. Однако, в большинстве случаев без нее не обойтись. Никаких особых требований к этому документу не предъявляется, но составить его желательно без ошибок. Ведь при несоответствии данных с указанными в самом отчете у налоговой службы могут возникнуть вопросы. Давайте посмотрим, кто, когда, зачем и в какой форме должен составлять пояснения к бухгалтерскому балансу?

Пояснения к бухгалтерскому балансу и записка — не одно и то же

Пояснительная записка к бухгалтерскому балансу, образец которой можно увидеть в этой статье, не заменяет собой пояснения к бухгалтерскому балансу. В силу ПБУ 4/99 «Бухгалтерская отчетность организации», последнее понятие, по сути, расшифровывает отдельные отчетные формы:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- другие отчетные формы и приложения в составе бухгалтерской отчетности.

Тогда как записка представляет собой произвольную расшифровку всей финансовой ситуации в организации. В ней могут быть как общие сведения, так и подробные разъяснения по строкам баланса и отчета о финансовых результатах. Согласно статье 14 Федерального закона от 06.12.2011 № 402 и пункту 4 приказа Минфина России от 02.07.2010 № 66н, этот документ входит в состав годовой бухгалтерской отчетности. В частности, пунктом 28 ПБУ 4/99 предусмотрено, что хозяйствующие субъекты обязаны оформить пояснения к балансу и форме № 2 в виде отдельных отчетных форм и общей пояснительной записки. Хотя никаких определенных требований к форме и содержанию этого документа чиновники не выдвигают, сдавать с балансом пояснительную записку необходимо всем организациям.

Исключением из общего правила являются представители малого бизнеса, которые имеют право составлять и сдавать бухгалтерские отчеты в упрощенном виде. Они обязательно должны предоставить всего две обязательных формы: баланс и отчет о финансовых результатах. Расшифровывать значения и описывать свое финансовое положение им при этом не обязательно. Однако, если возникнет такое желание, составить этот документ не возбраняется.

Кому и для чего нужна пояснительная записка к годовой бухгалтерской отчетности

Образец этого важного документа необходим всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица. Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ можно включать исходя из конкретных пожеланий, например, совета директоров, а также исходя из особенностей сложившейся на предприятии экономической ситуации к концу года. К примеру, если налог на прибыль за отчетный период оказался значительно ниже предыдущего, имеет смысл описать причины этого в пояснительной записке, так как налоговый орган, получив такие данные, все равно попросит их объяснить. Предвосхитив это желание, можно избежать не только лишних вопросов со стороны налоговиков и вызовов на «ковер» в инспекцию, но и выездной проверки, которая может быть назначена в рамках камеральной.

Какая информация должна быть в пояснительной записке

Законодательные требования к содержанию этого документа отсутствуют. Каждый бухгалтер самостоятельно определяет не только состав и полноту данных в ней, но и то, в каком виде их удобнее предоставить:

- простого текста;

- диаграмм;

- таблиц;

- схем;

- графиков.

Существует общий план этого документа. На его основе можно получить представление о том, какую информацию целесообразно привести. Наиболее полная записка может содержать, в частности, такие разделы:

- общие данные организации (адрес, среднегодовая численность работников, виды экономической деятельности, руководящий состав и т. д.);

- общие данные о применяемой учетной политике;

- анализ текущих финансовых показателей деятельности организации;

- текстовые и табличные пояснения к бухгалтерской отчетности.

Для того чтобы у проверяющих возникало как можно меньше вопросов, в документе следует обязательно указать хотя бы краткую информацию о методах учета. Особенно это касается таких сфер, как:

- оценка товаров, производственных запасов и готовой продукции;

- оценка незавершенного производства;

- амортизация основных средств;

- признание выручки от реализации.

Кроме того, если в учетную политику организации были внесены изменения, нужно не просто сообщить об этом в записке, но и обосновать их причины и необходимость. Обязательно должна присутствовать оценка результата изменений в денежном выражении, а именно величина, на которую изменилась оценка статей финансовой отчетности в связи со сменой способа бухгалтерского учета. Если в планах на текущий год есть действия, влияющие на факты хозяйственной деятельности организации или ее непрерывность, например, предстоящая ликвидация организации, то об этом нужно обязательно написать в записке.

В виде таблиц желательно привести расшифровки строк баланса и формы 2, в частности:

- данные об изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- о составе и движении резервов предстоящих расходов и платежей;

- оценочные резервы организации;

- изменения в структуре и объеме нематериальных активов и основных средств;

- данные об арендованном имуществе организации;

- сведения о финансовых вложениях, дебиторской и кредиторской задолженности;

- состав затрат на производство и прочих расходов;

- объемы реализации продукции, товаров, работ, услуг по видам деятельности организации и рынкам сбыта;

- данные об обеспечении обязательств организации;

- все чрезвычайные факты хозяйственной деятельности организации в отчетном периоде и их последствия.

Кроме сухих фактов и цифр, в пояснительной записке приветствуется анализ финансовых показателей организации. Такая информация, в первую очередь, интересует учредителей, акционеров и инвесторов, но и налоговым специалистам эти данные расскажут о многом. В частности, информация о деловой активности организации и ее положении на рынке пойдет на пользу при обращении за вычетами по НДС или при открытии внешнеэкономической деятельности. Если работа идет не так спешно, как хотелось, и результатами деятельности за год являются убытки, грамотно составленная пояснительная записка с подробным анализом всех факторов поможет избежать подозрений со стороны налоговых органов в применении незаконных методов снижения налогов. Если в документе можно будет найти ответы на все интересующие налоговиков вопросы, то и избежать дополнительных методов надзора окажется легче.

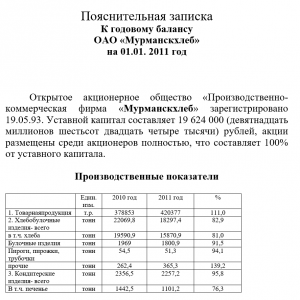

Пояснительная записка к бухгалтерской отчетности, образец

Для того чтобы наши читатели имели представление о том, как может выглядеть этот документ, мы взяли условную организацию ООО «Рога и копыта», которая работает с 2005 года, занимается производством и реализацией молочной продукции. Ее главный бухгалтер составил этот документ следующим образом:

Пояснения к бухгалтерскому балансу ООО «Рога и копыта» за 2017 год

1. Общие сведения

Общество с ограниченной ответственностью (ООО) «Рога и копыта» зарегистрировано ИФНС № 1 по г. Санкт-Петербургу 29.03.2005. Свидетельство о госрегистрации № 000000000, ИНН 1111111111111111, КПП 22222222222, юридический адрес: г. Санкт-Петербург, Невский проспект, 1.

Бухгалтерский баланс организации был сформирован в соответствии с действующими в Российской Федерации правилами и требованиями бухгалтерского учета и отчетности.

- Уставный капитал организации: 5 000 000 (пять миллионов) рублей, оплачен полностью.

- Количество учредителей: два физических лица О. М. Курочкин и И.И. Иванов и одно юридическое лицо ООО «Молоко».

- Основной вид деятельности: переработка молока ОКВЭД 15.51.

- Численность сотрудников по состоянию на 31 декабря 2016 года составила 165 человек.

- Филиалы, представительства и обособленные подразделения отсутствуют.

2. Основные положения учетной политики

Учетная политика ООО «Рога и копыта» утверждена приказом директора Иванова И.И. от 25.12.2013 № 289. Применяется линейный метод амортизации. Оценка материально-производственных запасов и готовой продукции осуществляется по фактической себестоимости. Финансовый результат от продажи продукции, работ, услуг, товаров определяется по отгрузке.

3. Информация об аффилированных лицах

Иванов Иван Иванович — учредитель 50 % доли собственности в УК, занимает должность генерального директора.

Курочкин Олег Михайлович — учредитель 30 % доли собственности в УК.

ООО «Молоко» — учредитель 20 % доли собственности в УК, российская организация (учредители В.П. Петров и Ю.К. Сидоров).

В отчетном периоде со связанными сторонами были совершены такие финансовые операции:

- 12 марта 2017 года общим собранием учредителей ООО «Рога и копыта» была рассмотрена и утверждена финансовая отчетность организации за 2016 год. Собрание постановило выплатить по итогам 2016 года прибыль в размере 3 252 000 рублей учредителям исходя из их доли в уставном капитале. Выплата (с учетом удержания НДФЛ по двум физлицам) была произведена 01.04.2017 г.;

- 25 мая 2017 года ООО «Рога и копыта» заключила с учредителем ООО «Молоко» Ю.К. Сидоровым договор о приобретении нежилого помещения стоимостью 5 102 000 рублей. Стоимость сделки обусловлена проведением независимой оценки стоимости объекта недвижимости. Расчеты по договору были произведены в полном объеме 6 июня 2017 года, был подписан акт приема-передачи недвижимости.

4. Основные показатели деятельности организации за 2017 год

В отчетном году выручка ООО «Рога и копыта» составила:

- по основному виду деятельности «производство и реализация молочной продукции» — 385 420 020 рублей;

- по прочим видам деятельности — 650 580 рублей;

- прочие доходы: 170 800 рублей (реализация ОС).

Затраты на производство и реализацию продукции:

- приобретение основных средств: 1 410 500 рублей;

- амортизация ОС: 45 230 рублей;

- приобретение сырья: 110 452 880 рублей;

- фонд оплаты труда: 137 580 040 рублей;

- командировочные расходы: 238 300 рублей;

- аренда помещений: 8 478 190 рублей;

- прочие расходы: 532 458 рублей.

5. Расшифровка статей бухгалтерского баланса на 31.12.2017 (на примере кредиторской задолженности)

Наличие и движение дебиторской задолженности

Показатель Период На начало года Изменения за период На конец года Учтенная по договорам Резерв сомнительных долгов Поступило Выбыло Остаток В тысячах рублей с десятичным знаком По договорам (сделкам) Штрафы, пени, неустойки Погашено Списано на фин. результат Списано на резерв сомнительных долгов Текущая Просроченная Всего краткосрочная

дебиторская задолженность, в том числе:2017 г. 25 489,3 (200,0) 15 632,7 300,4 (25 023,2) (102,1) (48,9) 15 726,1 522,1 покупателей 20 409,0 (200,0) 10 015,5 300,4 (17 315,3) (87,7) (48,9) 12 750,9 522,1 поставщиков 5080,3 - 5617,1 - (7707,9) (14,4) - 2975,2 - Всего долгосрочная дебиторская задолженность, в том числе: 2017 г. 50 000,0 - - - - - - 50 000,0 - по беспроцентным займам 40 000,0 - - - - - - 40 000,0 - ИТОГО дебеторская задолженность 30 489,3 (200,0) 15 632,7 300,4 (25 023,2) (102,1) (48,9) 65 726,1 522,1 6. Оценочные обязательства и резервы

На 31 декабря 2017 года в организации сформировано оценочное обязательство на оплату очередных отпусков работников в сумме 7 458 000 рублей, количество неоплаченных дней отпуска — 67, срок исполнения — 2019 год.

Резерв по сомнительным долгам сформирован на сумму 600 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Гиря» в сумме 522 000 рублей.

Резерв под снижение стоимости МПЗ в 2017 году в организации не создавался, так как МПЗ не имеют признаков обесценивания.

7. Заработная плата

Кредиторская задолженность по зарплате на 31.12.2017 в целом по организации составила 3 876 400 руб. (оплата за декабрь 2017 года, по сроку: 12.01.2018). Текучесть кадров в отчетном периоде составила 14,88 %. Списочная численность работников на 31.12.2016 — 165 чел. Среднемесячная зарплата — 25 675 руб.

8. Прочая информация

(В этом разделе нужно описать все чрезвычайные факты в хозяйственной и экономической деятельности организации за отчетный период, описать их последствия. Также можно описать все остальные существенные факты, которые повлияли в целом и, в частности, на показатели баланса. Можно перечислить крупные сделки и контрагентов по ним за отчетный период, а также написать прогноз или события, которые уже случились после отчетной даты и имеют существенное значение.)

Директор ООО «Рога и копыта» /подпись/ Иванов И.И. 19.03.2018.

Особое внимание при составлении пояснительной записки необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008. По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей (как в нашем примере) есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, должна быть указана информация о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.

Очевидно, что грамотное составление пояснительной записки к бухгалтерской отчетности может избавить руководителя и бухгалтера от дополнительного общения с контролирующими органами. Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной. Ответственность за ее корректность несет лицо, которое подписало документ.

Годовой отчет за 2017 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки бухгалтерской и налоговой отчетности за год можно найти в . В ней есть специальный материал на эту тему — Практическое пособие по годовой отчетности-2017, в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков.

Пояснительная записка к бухгалтерскому балансу - обязательна ли она в составе годовой отчетности, кто должен ее составлять, а кто может этого не делать, и самое главное, как она выглядит? Об этом мы расскажем в нашей статье.

Зачем пояснять баланс

Отчетность должна быть достоверной и полной и давать пользователю четкую картину финансового положения организации. В балансе и форме 2 мы приводим обобщенные показатели, из которых, как правило, исчерпывающие выводы сделать сложно. Значит, требуется их пояснять.

Возьмем для примера строку «Дебиторская задолженность». Чтобы поставить эту цифру в отчет, нужно не только собрать остатки по всем счетам расчетов, но и учесть сумму резерва по сомнительным долгам (при его наличии). Она отдельно в балансе не показана, и заинтересованным пользователям (собственникам, инвесторам, контролирующим органам) необходимы в связи с этим дополнительные пояснения.

Формировать пояснения должны все организации, за исключением:

- малых предприятий, имеющих право на упрощенный учет и отчетность;

- общественных организаций, которые не ведут предпринимательской деятельности и не имеют реализации.

К тому же пояснять баланс — в интересах всех, кто заботится о своей репутации. Чем полнее будут раскрыты цифры из отчета, тем прозрачнее будет выглядеть деятельности компании. Такая отчетность поможет не только укрепить авторитет, но и привлечь новых инвесторов. Пояснения по бухбалансу также позволят избежать лишних вопросов контролирующих органов.

О требованиях, предъявляемых к бухотчетности, читайте в материале «Каким требованиям должна удовлетворять бухотчетность?» .

ОБРАТИТЕ ВНИМАНИЕ! В п. 39 ПБУ 4/99 (утверждено п риказом Минфина РФ от 06.07.1999 № 43н ) определено, что компании вправе предоставлять вместе с отчетами дополнительную информацию, если она полезна для внешних пользователей отчетности. При этом Минфин считает, что раскрывать информацию, сопутствующую бухотчетности, компании обязаны (информация Минфина от 04.12.2012 № ПЗ-10/2012).

Какую информацию содержит пояснение к бухгалтерскому балансу

Обычно отдельно только для бухгалтерского баланса пояснения не делаются. Так как он составляется не один, а в составе отчетности, то и пояснение дается сразу по всем представленным отчетам.

Об особенностях отчетности компаний, применяющих УСН, читайте в материале «Как заполнить бухгалтерский баланс при УСН?» .

Следует отметить, что все традиционные отчеты расшифровывают какие-либо строки баланса, то есть тоже являются его пояснениями.

Так, из отчета о финансовых результатах мы узнаем о величине чистой прибыли за период, а она является составной частью строки «Нераспределенная прибыль (непокрытый убыток)» баланса.

Отчет о движении денежных средств дает информацию о том, как сформирован показатель строки «Денежные средства и денежные эквиваленты» (с разбивкой по направлениям деятельности).

Отчет об изменении капитала расшифровывает информацию, отраженную в 3-м разделе баланса.

Оставшиеся строки тоже требуют расшифровок и пояснений. Обычно их представляют в виде таблиц — они удобны и наглядны. Форму их можно разработать самостоятельно, а можно воспользоваться уже готовыми образцами — они есть в приложении 3 к приказу Минфина России от 02.07.2010 № 66н.

ОБРАТИТЕ ВНИМАНИЕ! В приказе № 66н есть пример оформления пояснений по информации баланса о НМА, НИОКР, основных средствах, финансовых вложениях, запасах, задолженности дебиторов и перед кредиторами, оценочных обязательствах, государственной помощи.

Как выглядит образец пояснительной записки к бухгалтерскому балансу

Единого образца пояснений к балансу не существует. Каждый поясняет то, что посчитает нужным и полезным для пользователей отчетности.

Как может выглядеть пояснение к балансу, покажем на примере.

|

Пояснения к бухгалтерскому балансу АО «Симфония» за 2018 год 1. Общие сведения Акционерное общество (АО) «Симфония» зарегистрировано ИФНС № 6 по г. Москве 29.10.2009. (Далее можно привести следующую информацию: ОГРН, ИНН, КПП, реквизиты свидетельства о государственной регистрации, адрес.) Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности (если баланс составлен по МСФО, это необходимо указать). Уставный капитал: 1 000 000 (один миллион) руб. Количество акций: 1 000 штук номинальной стоимостью 1000 (одна тысяча) руб. Основной вид деятельности: переработка молока и производство сыра (ОКВЭД 10.51). Состав аффилированных лиц: Стеклов Андрей Анатольевич — член совета директоров; Заварзин Степан Николаевич — член совета директоров. 2. Основные положения учетной политики Учетная политика утверждена приказом директора от 25.12.2017 № 156 (далее коротко приводятся ее основные положения: методы амортизации, способы оценки активов и обязательств и др.). 3. Структура баланса (каждая строка показывается в % от валюты баланса, рассчитываются изменения за период). 4. Оценка стоимости чистых активов (величина чистых активов соотносится с уставным капиталом). 5. Анализ основных финансовых показателей (указываются финансовые коэффициенты: ликвидности, обеспеченности запасами, автономии, рентабельность активов и др.; в этом же разделе анализируется степень зависимости от кредиторов, положение на рынке ценных бумаг и т. д.). 6. Состав основных средств (руб.):

7. Оценочные обязательства и резервы На 31.12.2018 сформировано оценочное обязательство по оплате очередных отпусков в сумме 1 426 000 руб., количество неоплаченных дней отпуска — 67, срок исполнения — 2019 год. Резерв по сомнительным долгам сформирован на сумму 1 678 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Тихие зори». Резерв под снижение стоимости МПЗ не создавался ввиду отсутствия признаков обесценения МПЗ. 8. Труд и заработная плата Кредиторская задолженность по зарплате на 31.12.2018 составила 1 679 000 руб. (за декабрь 2018 года, срок выплаты: 15.01.2019). Текучесть кадров в отчетном периоде составила 24,98%, списочная численность — 167 чел. Среднемесячная зарплата — 20 675 руб. 9. Выданные и полученные обеспечения и платежи (указываются все их виды). 10. Прочая информация (Приводится перечень чрезвычайных фактов, их последствий, описание существенных фактов, повлиявших на показатели баланса, совершенные крупные сделки, события после отчетной даты, произведенные корректировки и другая необходимая информация.) Директор АО «Симфония» Девятов Девятов А. Н. 20.03.2019 |

Итоги

Пояснения к балансу разрешено составлять в произвольной форме. Они могут содержать таблицы, графики и диаграммы. Детализация информации в них допустима самая разнообразная — все зависит от намерения компании определенным образом раскрыть какие-либо важные показатели. Главное — чтобы информация, содержащаяся в пояснениях, была достоверной и полезной для пользователей.

ПримерПОЯСНИТЕЛЬНАЯ ЗАПИСКА К ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

ЗА 2016 ГОД

1.Основные сведения об организации

Общество с ограниченной ответственностью фирма «____________»

Юридический адрес:______________________________________________

Фактический адрес: _________________________________________________

Дата государственной регистрации: ______________

ОГРН:____________

ИНН:_____________

КПП:_______________

Зарегистрировано в ИФНС №__________ «___»_________20__г.

Свидетельство № __________

Бухгалтерская отчетность Общества сформирована исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности.

Численность работающих на конец отчетного периода составила ______ человек.

В 2016 году произошло увеличение Уставного капитала:

За счет нераспределенной прибыли прошлых лет в соответствии с Протоколом №__ от «___»_________20__г. на сумму ____ руб.

За счет взноса учредителя в уставный капитал в соответствии с Протоколом №____ от «___»_________20__г. на сумму _______ руб.

Размер уставного капитала Общества на 31.12.2016г. составляет ______ рублей.

Основными видами деятельности Общества является ____________________________.

Производственно-финансовая деятельность осуществлялась Обществом на протяжении всего периода 2016 года и была направлена на получение доходов в отчетном и последующих периодах.

Уровень существенности, закрепленный Обществом в учетной политике для целей бухгалтерского учета составляет 5% от соответствующей статьи бухгалтерской отчетности.

2. Выручка (доходы) от реализации

Выручка от выполнения работ, оказания услуг, продажи признается по мере готовности работы, услуги, продукции (п.13 ПБУ 9/99 «Доходы организации»).

Доходы от реализации в 2016 году составили ______________ руб. (без НДС).

Доходы от реализации за прошлые отчетные периоды составили (без НДС):

2015 год - ________ руб.;

2014 год - _______ руб.;

2013 год - ________ руб.

Анализ приведенных показателей свидетельствует о положительной динамики развития финансово-хозяйственной деятельности предприятия.

3. Расходы, связанные с реализацией.

Управленческие расходы, учитываемые по дебету счета 26 «Общехозяйственные расходы», по окончании отчетного периода не распределяются между объектами калькулирования и в качестве условно - постоянных списываются непосредственно в дебет счета 90 «Реализация продукции (работ, услуг)» с распределением между номенклатурными группами пропорционально удельному весу выручки от реализации.

Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99 «Расходы организации»).

Расходы, связанные с реализацией в 2016 году составили ________ руб. (без НДС).

Для целей налогового учета сумма расходов, связанных с реализацией составила ________ руб.

Расходы, связанные с реализацией за прошлые отчетные периоды составили (без НДС):

2015 год - ________ руб.;

2014 год - _______ руб.;

2013 год - ________ руб.

Анализ приведенных показателей свидетельствует об оптимизации расходов, связанных с реализацией, что положительно влияет на экономическую деятельность предприятия.

4. Финансовый результат, полученный от основных видов деятельности

Финансовый результат, полученный от основных видов деятельности в 2016 году составил _________ руб.

Для целей налогового учета сумма прибыли от продаж составила ______ руб.

5. Прочие доходы.

Сумма прочих доходов для целей бухгалтерского учета в 2016 году составила ______ руб.

Для целей налогового учета сумма внереализационных доходов составила ________ руб.

6. Прочие расходы.

Сумма прочих расходов для целей бухгалтерского учета в 2016 году составила _____ руб.

Для целей налогового учета сумма внереализационных расходов составила _____ руб.

.

7. Расчеты по налогу на прибыль.

Общество формирует в бухгалтерском учете и раскрывает в бухгалтерской отчетности информацию о расчетах по налогу на прибыль организаций в соответствии с требованиями ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Прибыль для целей налогообложения по налогу на прибыль в соответствии с данными регистров налогового учета и данными налоговой декларации составила _____ руб.

Ставка налога на прибыль в 2016 году составляла 20%.

Сумма начисленного налога на прибыль по данным налоговой декларации за 2016 год составила ____ руб.

Сумма бухгалтерской прибыли по данным регистров бухгалтерского учета составила ____ руб.

Сумма условного расхода отраженного в бухгалтерском учете по дебету счета 99.02.1 «Условный расход по налогу на прибыль» составила ______ руб.

Сумма постоянных налоговых обязательств (далее ПНО) составила в 2016 году _____ руб.

Текущий налог на прибыль организаций, рассчитанный в соответствии с положениями ПБУ 18/02 по формуле:

Текущий налог на прибыль организаций = условный расход + Начисленные ОНА + ПНО - ПНА.

составляет ______ руб. и соответствует данным налоговой декларации за 2016 год.

8. Финансовый результат хозяйственной деятельности

Финансовый результат, полученный в 2016 году составил _______ руб.

На финансовый результат деятельности предприятия в 2016 году повлияли понесенные и списанные на финансовый результат расходы:

Управленческие,

Коммерческие,

Прочие расходы.

9. Сведения об учетной политике организации

Положение по учетной политике, применяемой Обществом, составлено в соответствии с положениями Федерального закона №402-ФЗ от 06.12.2011г. «О бухгалтерском учете» и требованиями и прочими действующими положениями, указаниями, инструкциями.

Бюджетные и автономные учреждения сдают в составе годовой и квартальной бухгалтерской отчетности Пояснительную записку к Балансу учреждения ф. 0503760. Расскажем про состав форм, порядок и сроки заполнения Пояснительной записки ф. 0503760. С отчетности за 2018 год несколько форм сведений пояснительной записки обновили.

Пояснительную записку (ф. 0503760) представляйте в составе годовой и квартальной отчетности. Форма 0503760 состоит из текстовой части, пяти таблиц и двенадцати отчетных форм (приложений), которые сгруппированы по разделам.

Скачайте бланк формы 0503760 в word, а ниже найдете пример заполнения Пояснительной записки.

В квартальной отчетности в 2018 году сдавайте формы: 0503760, 0503779, 0503295, 0503769 (кроме 1 квартала), 0503793 (если установлено региональными и местными властями).

Форма 0503760 Пояснительная записка к Балансу учреждения: пример заполнения

Чтобы без ошибок сдать Пояснительную записку к Балансу учреждения, смотрите пример формы 0503760. Скачайте образец заполнения пояснительной записки ф 0503760. Внутри найдете текстовую часть, все таблицы и главные приложения.

Порядок заполнения пояснительной записки ф. 0503760

Обратите внимание! С отчетности за 2018 год изменились некоторые формы в составе пояснительной записки. Воспользуйтесь справочником по отчетности за 2018 год с обновленными формами в Системе Госфинансы

Подробную инструкцию по заполнению новой формы Пояснительной записки смотрите в шпаргалке Далее мы рассмотрим состав формы.

Состав пояснительной записки бюджетных и автономных учреждений определен пунктом 56 Инструкции № 33н. В целом пояснительная записка к Балансу учреждения ф. 0503760 представляет собой совокупность таблиц и приложений, объединенных по соответствующему признаку в информационные блоки. Рассмотрим подробнее форма 0503760: инструкция по заполнению.

Текстовая часть – это начальная часть Пояснительной записки (ф. 0503760). В ней отразите информацию об учреждении, которая не сгруппирована по таблицам и отчетным формам (приложениям):

- наименование учреждения, его юридический и почтовый адрес;

- организационно-правовую форму;

- сведения об учредителе;

- виды финансового обеспечения деятельности;

- номера лицевых и банковских счетов, которые открыты в органе ФК или кредитных организациях;

- сведения о собственнике имущества;

- кто ведет бухучет: учреждение или централизованная бухгалтерия;

- информацию, которую установил учредитель, и о событиях после отчетной даты. В том числе опишите и события, которые не отразили в учете из-за опоздания документов. Достаточно в текстовой части 0503760 указать на такое событие и привести его денежную оценку;

- другую существенную информацию, которая не включена в таблицы и приложения.

В раздел 1 «Организационная структура учреждения» включите:

- сведения об основных направлениях деятельности (таблица № 1);

- о количестве обособленных подразделений (ф. 0503761);

- в текстовую часть – информацию, которая не вошла в таблицы и приложения. Это информация, которая оказала влияние на результаты деятельности и характеризует организационную структуру учреждения. Например: наличие наблюдательного совета, изменение состава полномочий по утверждению планов, количества обособленных подразделений и др.

В раздел 2 «Результаты деятельности учреждения»:

- сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания (ф. 0503762);

- в текстовую часть – информацию, которая оказала влияние на результаты деятельности и характеризует организационную структуру учреждения. Например о мерах по повышению квалификации специалистов и ресурсах: штатной и фактической численности сотрудников, общей стоимости имущества, структуре ОЦДИ и недвижимого имущества, объемах закупок и т. д.

В раздел 3 «Анализ отчета об исполнении учреждением плана его деятельности» включите:

- сведения об исполнении мероприятий в рамках субсидий на иные цели и на цели осуществления капитальных вложений (ф. 0503766);

- использовании целевых иностранных кредитов (ф. 0503767);

- в текстовую часть – информацию, которая оказала влияние на результаты деятельности учреждения и характеризует исполнение учреждением плана. Например, о принятых и денежных обязательствах, исполнение которых предусмотрено в следующих годах.

В раздел 4 «Анализ показателей отчетности учреждения»:

- сведения о движении нефинансовых активов учреждения (ф. 0503768);

- дебиторской и кредиторской задолженности учреждения (ф. 0503769);

- финансовых вложениях учреждения (ф. 0503771);

- суммах заимствований (ф. 0503772);

- изменении остатков валюты баланса (ф. 0503773);

- принятых и неисполненных обязательствах (ф. 0503775);

- исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295);

- остатках денежных средств учреждения (ф. 0503779);

- в текстовую часть – информацию, которая не вошла в таблицы и приложения. Например, укажите причины, которые повлияли на размер остатков денежных средств на счетах, информацию об ущербах и хищениях в учреждении.

В раздел 5 «Прочие вопросы деятельности учреждения» включите:

- сведения об особенностях ведения учреждением бухгалтерского учета (таблица № 4).

Скачать пример заполнения таблицы 4 пояснительной записки формы 0503760 ; - результатах мероприятий внутреннего государственного (муниципального) финансового контроля (таблица № 5);

- проведении инвентаризаций (таблица № 6);

- результатах внешнего государственного (муниципального) финансового контроля (таблица № 7).

Скачать пример заполнения таблицы 7 пояснительной записки ф 0503760 ; - перечень форм, которые не включены в состав бухгалтерской отчетности ввиду отсутствия в них числовых значений показателей;

- в текстовую часть – информацию, которая не вошла в таблицы и приложения.

Выше можете скачать образец пояснительной записки к балансу бюджетного учреждения формы 0503760.

Образец заполнения формы 0503760: текстовая часть Пояснительной записки

Форма 0503760 Таблица 5: пример заполнения

При формировании пояснительной записки к годовой бухгалтерской отчетности ф. 0503760 необходимо заполнять таблицу № 5 «Сведения о результатах мероприятий внутреннего контроля». В данной таблице отразите информацию о результатах мероприятий по внутреннему контролю, которые были проведены в отчетном периоде. При этом в графе 1 таблицы укажите тип контрольного мероприятия (предварительный, последующий, текущий), а в графе 4 – меры, принятые для устранения нарушений.

Образец таблицы 5:

Сведения (ф. 0503762)

Сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания (ф. 0503762) содержат соответствующую наименованию информацию в разрезе плановых и фактических показателей.

В форме 0503762 заполните данные о государственных (муниципальных) услугах, которые выполняло учреждение в рамках госзадания: код, наименование, единицу измерения, натуральные и стоимостные показатели исполнения. Если государственное (муниципальное) задание не выполнено или выполнено не полностью, укажите причины этого.

Сведения (ф. 0503769)

В Сведениях (ф. 0503769) укажите обобщенные данные о состоянии расчетов по дебиторской и кредиторской задолженности за отчетный период. 0503769 составляйте раздельно по всем видам финансового обеспечения и отдельно по дебиторской и кредиторской задолженности.

Сведения (ф. 0503775)

В Сведениях (ф. 0503775) укажите информацию о неисполненных обязательствах, а также об экономии средств, сгруппировав данные по четырем разделам: аналитическая информация о

- неисполненных обязательствах;

- неисполненных денежных обязательствах;

- расходных обязательствах, принятых сверх утвержденного плана ФХД;

- экономии при заключении договоров с применением конкурентных способов.

Сведения (ф. 0503790)

С отчетности за 2017 год ввели новую форму Сведений об объектах незавершенного строительства, вложениях в объекты недвижимого имущества бюджетного (автономного) учреждения (ф. 0503790). В форме укажите, в частности:

- в графе 4 код объекта капвложений;

- 5 – кадастровый номер объекта недвижимого имущества;

- 6 – учетный номер объекта капитальных вложений на отчетную дату, присвоенный учреждением;

- 7 – учетный номер объекта, присвоенный предыдущим балансодержателем

- 8 – код статуса объекта. Например, 02 объект законсервирован, 04 – строительство объекта не начиналось и др.;

- в графе 12 указывается причина, по которой остановили или прекратили строительство;

- графе 16 – размер сметной стоимости строительства (реконструкции) на отчетную дату согласно проектно-сметной документации.

Как сверить форму? Показатель строки 600 графы 17 должен соответствовать строке 091 графы 6 Баланса (ф.0503730) минус показатель строки 170 графы 4 раздела 1 Сведений (ф.0503768). А показатель строки 600 графы 20 равен строке 091 графы 10 Баланса (ф.0503730) минус строка 170 графы 11 раздела 1 формы 0503768.